Terreno più fertile per i rendimenti obbligazionari nel 2022

Il 2021 è stato chiaramente un ambiente difficile per i titoli di stato, come ci si aspetterebbe nelle prime fasi di una ripresa economica. C’è stato molto dibattito sull’inflazione, con opinioni forti sulla dicotomia transitoria-non transitoria. Più recentemente, un’inflazione più alta del previsto ha indotto molte banche centrali del mondo sviluppato a trasformare la “narrativa del transitorio” e a adottare una terminologia più aggressiva. Gli sviluppi del mercato obbligazionario di quest’anno non ci hanno colti di sorpresa – a nostro avviso, era meglio evitare le visioni strutturali dogmatiche così prevalenti sull’inflazione, e concentrarsi invece su un processo ciclico disciplinato.

Pensiero lineare

Noi crediamo che l’attuale discussione sui “tassi più alti” e sui “rendimenti obbligazionari più alti” sia incentrata sul “pensiero lineare”, una semplice estrapolazione delle tendenze esistenti o un riflesso di pregiudizi di lunga data che prevedono tassi più alti di crescita e inflazione, senza prestare attenzione alla velocità di cambiamento delle variabili, che a nostro avviso rappresentano un indicatore più affidabile della direzione verso cui ci dirigiamo.

I rendimenti obbligazionari reagiscono principalmente al tasso di cambiamento dei dati economici invece di essere guidati dal “livello” effettivo di crescita, inflazione o disoccupazione. In altre parole, la direzione dei movimenti dei rendimenti (su o giù) è guidata dalle accelerazioni o decelerazioni dell’economia. Accanto alla tradizionale serie di indicatori che gli investitori obbligazionari utilizzano per costruire il quadro di insieme dei mercati obbligazionari, porre attenzione anche al tasso di cambiamento (accelerazioni o decelerazioni) nei dati economici potrebbe rivelarsi utile.

Modelli sottostanti

Non è insolito vedere l’inflazione aumentare dopo una recessione – e il COVID 19 è stato un passaggio particolarmente duro, in quanto ha reso necessaria una spesa fiscale senza precedenti e ha posto delle limitazioni all’offerta. Questi sono effetti ciclici e non implicano necessariamente una rottura dei trend strutturali a lungo termine. In effetti, ci vorranno alcuni anni prima che il tasso di inflazione tendenziale derivante dal COVID 19 sia superato. Pensando al 2022, dal punto di vista del tasso di variazione annuale dei dati economici, l’inflazione dovrebbe scendere bruscamente e probabilmente apparirà come transitoria l’anno prossimo. Dipende dal punto di partenza: per esempio, data un’inflazione nominale del 6,2% negli Stati Uniti (ottobre 2021) – gli “effetti base”, da un punto di vista matematico, risulterebbero in una cifra più bassa su base annua. Ciò, tuttavia, potrebbe trarre in inganno e mascherare un più alto tasso di tendenza dell’inflazione sottostante. Insomma, il dibattito sull’inflazione continuerà.

Per molti aspetti, il COVID 19 ha semplicemente accelerato sia le forze strutturali disinflazionistiche, sia il ritmo del cambiamento digitale e strutturale. Ha certamente portato un maggior peso del debito per tutti noi, una riduzione dei tassi di fertilità e di migrazione e un aumento della disuguaglianza. Tutti questi fattori sono negativi per una crescita sostenibile futura.

Di contro, è sorprendente che la disoccupazione a questo punto della ripresa sia così bassa. In parte ciò è attribuibile alla dimensione della forza lavoro, che si è ridotta dopo il COVID, per ragioni sia cicliche che strutturali. Ciò potrebbe indicare un mercato del lavoro più ristretto di quanto molti si aspettassero, il che implica che le banche centrali potrebbero essere costrette a un ciclo di aumento dei tassi precauzionale – ma solo per un po’. Questo presenterà sia opportunità che minacce per gli investitori obbligazionari.

In che direzione vanno i rendimenti obbligazionari?

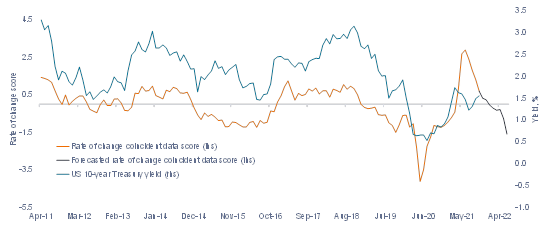

La Figura 1 mostra il confronto tra i risultati del nostro modello e i rendimenti dei titoli del Tesoro USA a 10 anni. All’inizio del 2021, potevamo chiaramente osservare una rapida accelerazione nel tasso di cambiamenti dei dati economici, che si basava su un mix di effetti di base, ulteriori stimoli fiscali negli Stati Uniti e la riapertura delle economie guidata da vaccinazioni rapide – tre elementi che hanno guidato il picco di crescita e, pensavamo, anche l’inflazione entro marzo/aprile. Questi dati sono poi prevedibilmente crollati dal punto di vista del tasso di variazione in estate e i rendimenti obbligazionari li hanno seguiti. Da lì abbiamo pensato che questo approccio non avrebbe funzionato particolarmente bene fino all’inizio del 2022, quando la prossima grande decelerazione dei dati sarebbe stata attesa, considerati gli effetti di base. Invece, l’atteggiamento da falco della banca centrale ha fornito una finestra per rendimenti più alti all’inizio del 2022.

Figura 1: I rendimenti obbligazionari seguono il tasso del cambiamento dei dati economici

Fonte: Janus Henderson Investors, dati aggiornati al 31 ottobre 2021.

Fonte: Janus Henderson Investors, dati aggiornati al 31 ottobre 2021.

L’andamento è in linea con le tendenze storiche nei mercati obbligazionari, dove i rendimenti hanno mostrato un trend al ribasso un anno o due dopo una recessione (normalmente a causa della mancanza di driver strutturali dell’inflazione). Un’ulteriore prova a sostegno di questa tesi viene dal lavoro del nostro Economic Adviser, Simon Ward, che ha mostrato un crollo degli aggregati monetari reali in tutto il mondo (non di buon auspicio per la salute delle economie nel 2022).

Abbiamo davanti a noi un anno interessante

In sintesi, i segnali ciclici che seguiamo puntano a rendimenti dei titoli di stato più bassi nel 2022. Prendendo in esame i due motori della crescita economica, Stati Uniti e Cina, è improbabile che l’impulso fiscale visto nella pandemia si ripeta l’anno prossimo, mentre l’economia cinese sta già rallentando rapidamente. Eppure, potremmo trovarci di fronte a un ambiente in cui i banchieri centrali potrebbero frenare un po’ troppo e aumentare i tassi. Questa soluzione abbasserebbe i rendimenti delle obbligazioni a lungo termine.

I mercati del credito invece sono piuttosto piatti al momento, ma crediamo che il loro prezzo sia ragionevole, dato che la volatilità e i default sono stati straordinariamente bassi sul mercato nel 2021 (i default si sono verificati solo nella parte del mercato high yield con rating inferiore, tripla C, e principalmente nel settore energetico). Tuttavia, le curve di rendimento dei titoli di Stato più piatte non sono di buon auspicio per questo segmento e terremo quindi un occhio vigile.

Nel complesso, crediamo che ci saranno opportunità da sfruttare nei titoli di stato all’inizio del prossimo anno e le aspetteremo pazientemente sui mercati del credito. A nostro avviso, il 2022 si prospetta un ambiente molto più fertile per le obbligazioni.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa