Schroders – Molto rumore, ma pochi segnali dai recenti dati statunitensi

Ora che lo shutdown del governo USA è terminato, ci aspettiamo che la “nebbia” che oscura la visione dell’economia inizi gradualmente a diradarsi.

Data la scarsa chiarezza del quadro macro, non sorprende che né le nostre probabilità di scenario né le nostre view sulla duration globale e sulle principali sotto-asset class del reddito fisso siano cambiate in modo significativo nel corso del mese.

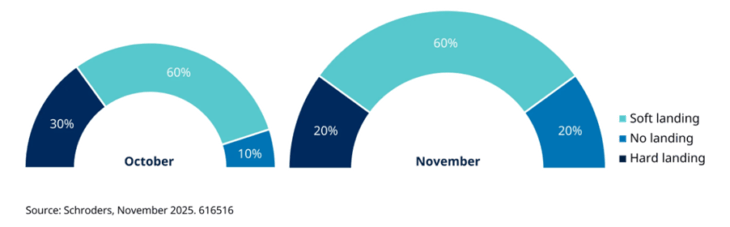

Un soft landing continua a rappresentare lo scenario con la probabilità più elevata (60%). Tuttavia, ora attribuiamo un peso equivalente ai rischi di no landing e di hard landing, mentre in precedenza eravamo leggermente sbilanciati verso quest’ultimo. Questo cambiamento riflette principalmente le nostre attese che i dati statunitensi, una volta pubblicati, si manterranno solidi nel breve termine.

Le nostre probabilità, i possibili scenari – Ci aspettiamo ancora un soft landing

Molto rumore, pochi segnali dai recenti dati USA

Al di là del cambio delle aspettative di mercato dopo la riunione della Federal Reserve di ottobre – quando il presidente Powell ha segnalato che un taglio dei tassi a dicembre era tutt’altro che garantito – i rendimenti obbligazionari USA hanno registrato pochi movimenti nelle ultime settimane.

Non sorprende, considerando la scarsità di pubblicazioni macro ufficiali e anche la mancanza di direzionalità nei dati disponibili.

Gli investitori guardano con particolare attenzione al mercato del lavoro statunitense, ma le evidenze attuali per il breve termine restano limitate e contrastanti. In generale, ci aspettiamo una certa stabilizzazione della crescita occupazionale nei prossimi mesi, ma prevederne i tempi esatti è difficile alla luce dell’elevata incertezza.

Guardando al 2026, la politica fiscale dovrebbe sostenere l’attività economica, mentre nell’immediato vediamo segnali di una domanda dei consumatori più contenuta. Ad esempio, si osserva una debolezza nelle vendite di auto negli USA, dove riteniamo che la fine dei sussidi federali per i veicoli elettrici rappresenti solo una parte delle cause del calo della domanda.

In Europa, la situazione resta perlopiù invariata

Il contesto macro dell’Europa continentale è cambiato poco nell’ultimo mese. Fatichiamo a essere troppo ottimisti sull’outlook a breve della Bce, ma ci aspettiamo che all’inizio del 2026 possa emergere una narrativa più accomodante sull’inflazione, con rischi al ribasso.

Cosa significa tutto questo per noi?

Ci aspettiamo che i rendimenti dei titoli di Stato si muovano in range relativamente ristretti fino a quando non emergerà un quadro più chiaro su come l’economia USA avrà superato lo shutdown governativo. Siamo quindi complessivamente piuttosto neutrali sul rischio di tasso.

Tuttavia, con le sfide fiscali statunitensi ancora presenti e con un grande punto interrogativo sulla legalità dei dazi USA, e quindi sulle relative entrate, manteniamo un bias verso un irripidimento della curva (posizionandoci per una sovraperformance delle scadenze più brevi rispetto a quelle più lunghe) nei portafogli.

Nell’area euro siamo meno negativi sui mercati semi-core: le fragilità fiscali della Francia restano, con la possibilità che riemergano nel 2026, ma per ora appaiono contenute.

Nel credito corporate, la nostra preferenza relativa per le esposizioni a breve scadenza sia nell’investment grade europeo sia in quello statunitense rimane invariata. L’IG USA nel suo complesso, tuttavia, continua a sembrarci poco attraente in termini di valutazioni, così come l’high yield sia negli Stati Uniti sia in Europa.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green