Azionario: utili e crescita di qualità per superare la volatilità

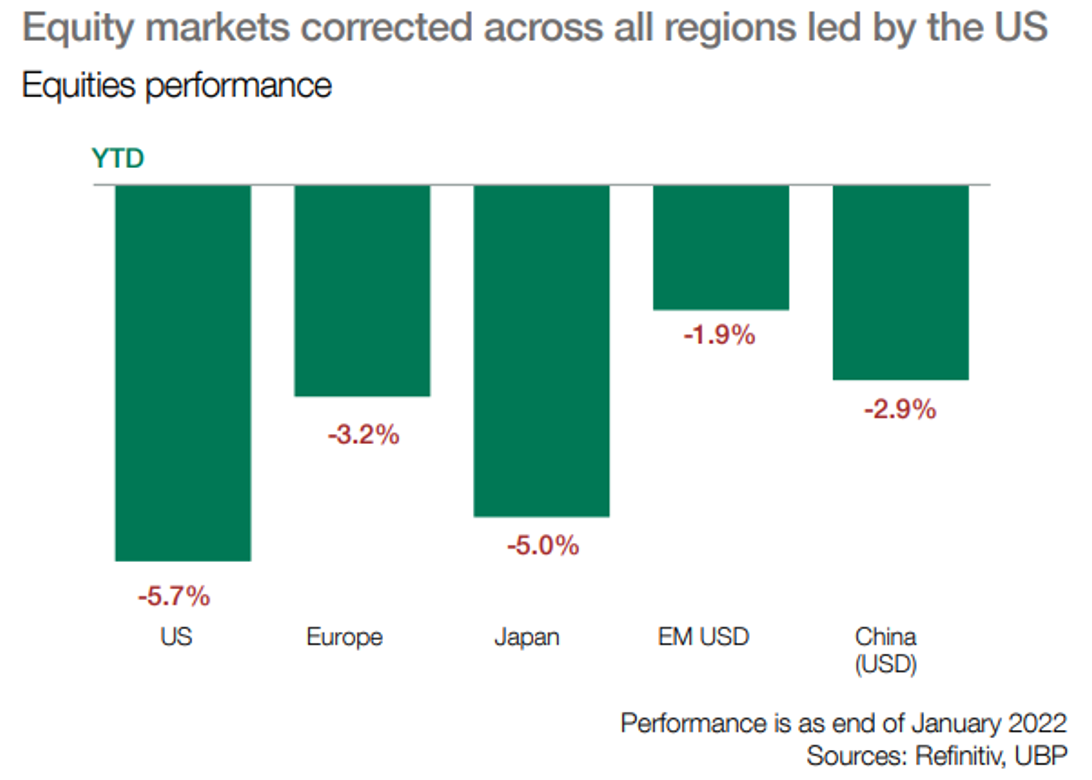

La svolta hawkish della Fed ha portato ad un brusco aumento dei tassi d’interesse reali, che a sua volta ha innescato il maggior ribasso sullo S&P 500 da settembre 2020; le aziende con valutazioni alte sono state le più penalizzate. Anche i titoli ciclici hanno sofferto per il timore delle conseguenze di un irrigidimento delle condizioni finanziarie sulle prospettive di crescita.

La stagione delle trimestrali si è aperta, di nuovo, con una larga maggioranza di aziende che hanno battuto le stime: tuttavia, “il fattore sorpresa” è stato in media significativamente inferiore ai livelli registrati nei quattro trimestri precedenti.

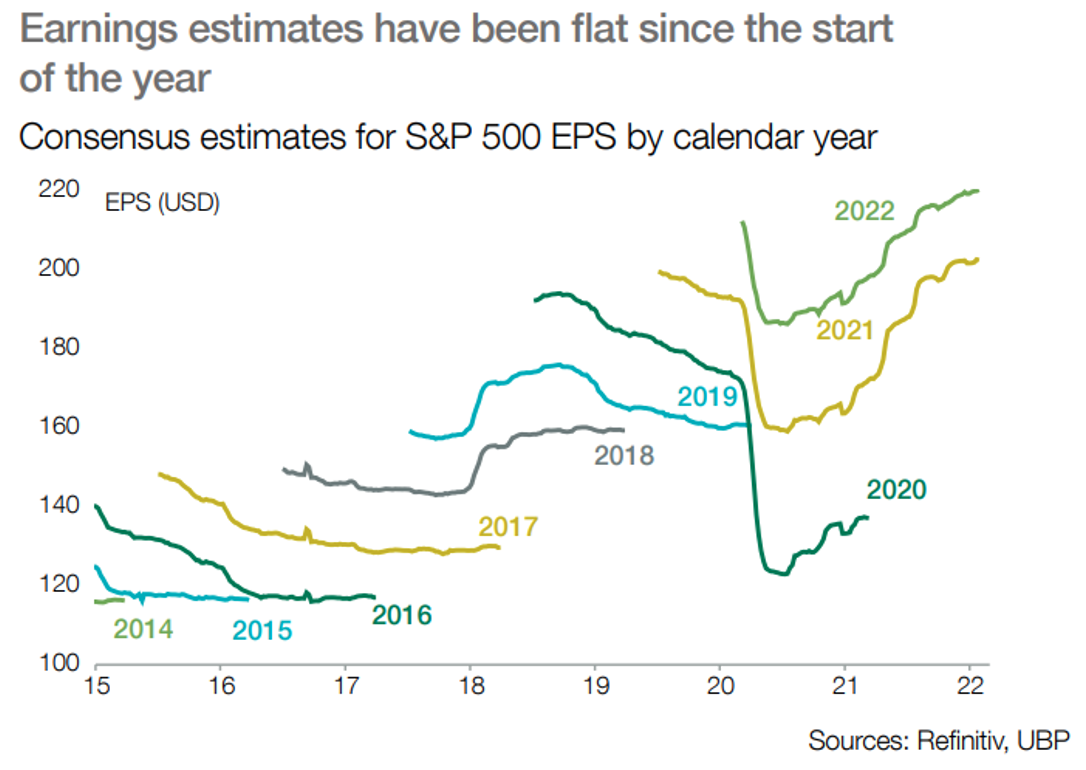

Cosa ancora più importante, a differenza di quanto accaduto nei trimestri precedenti, le stime per questo trimestre sono state fondamentalmente piatte durante la prima parte della stagione dei report, e persino dall’inizio dell’anno fino ad oggi.

Questa circostanza riflette il fatto che la corporate guidance sia stata eterogenea, poiché il sentiment per molte aziende è rimasto negativo su temi legati al mondo del lavoro, ai costi di input e alla supply chain.

Di conseguenza, le stime di consenso bottom-up sugli utili per azione (EPS) per il 2022 sono rimaste virtualmente invariate dall’inizio dell’anno. Tuttavia, è incoraggiante notare come la maggior parte delle revisioni degli utili siano rimaste positive sino ad ora.

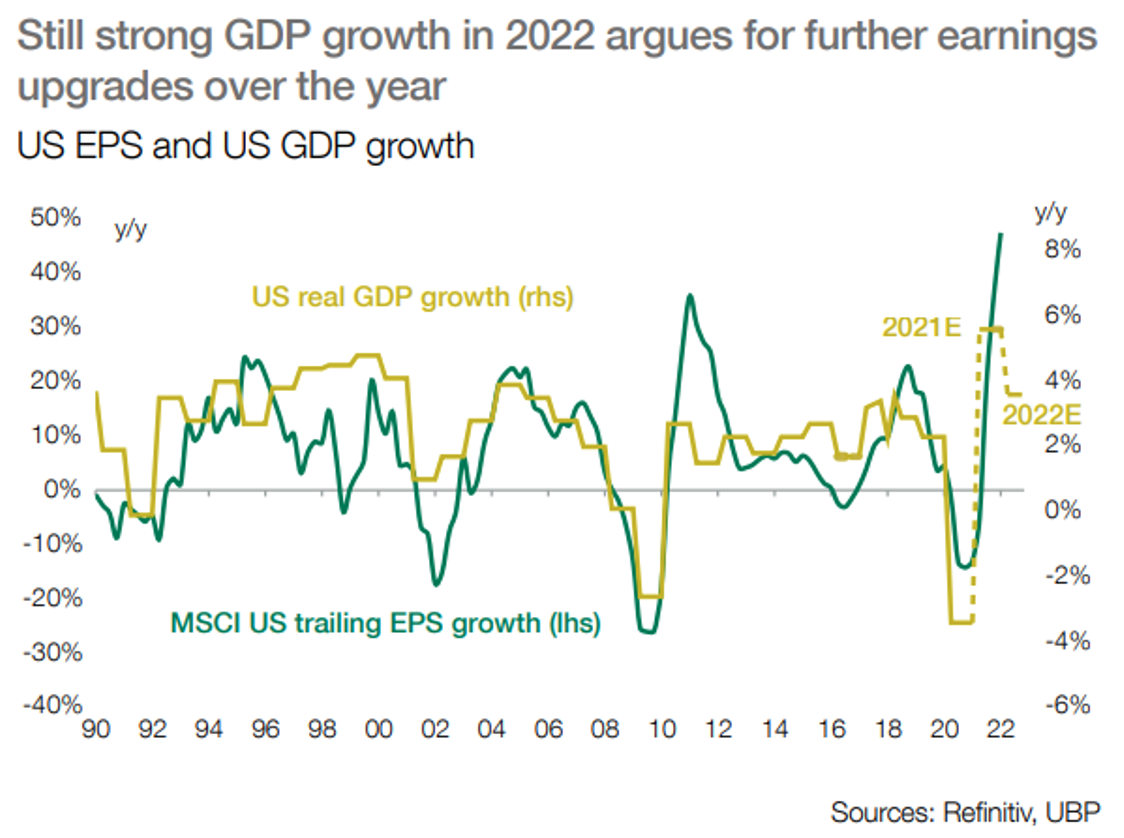

Grazie alla forte crescita nominale del PIL (di circa l’8% a livello globale), continuiamo a ritenere che le stime di consenso sulla crescita degli utili per azione di circa il 7%-8% abbiano un potenziale di rialzo in tutte le regioni. I costi di input sono significativamente più alti rispetto all’anno scorso, e la leva operativa sarà meno forte; tuttavia molte aziende dovrebbero poter continuare a rialzare i prezzi per conservare margini vicini ai livelli attuali.

Il forte aumento dei rendimenti obbligazionari ha portato a un’attesa compressione del rapporto prezzo-utili, in particolare per le azioni USA. Lo spazio per un’ulteriore compressione dei multipli sembra ora più limitato. Tuttavia, le sorprese al rialzo sul versante dell’inflazione e/o i timori che l’inasprimento della politica monetaria abbia un impatto negativo sulle prospettive di crescita manterranno la volatilità, probabilmente, su livelli significativamente più alti dell’anno scorso.

In questo contesto, manteniamo la nostra preferenza per i titoli growth e di qualità con una crescita degli utili solida e prevedibile, in grado di compensare un’ulteriore compressione del PE. Tatticamente, abbiamo aggiunto un elemento di protezione fornito da opzioni per ammortizzare una nuova ondata di volatilità in futuro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green