Outlook per il credito, altri “Fallen Angel” colpiranno l’Europa?

Il credito europeo non è sfuggito all’ondata globale di “fallen angel”, i bond declassati al di sotto del rating investment grade. La domanda ora è se abbiamo superato la fase più difficile. In linea generale, le attese sono per una ripresa del trend dei declassamenti.

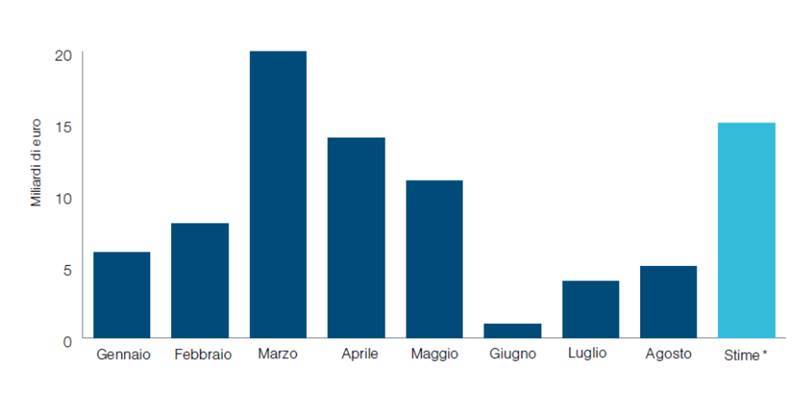

Al 30 settembre 2020, a livello globale, erano 56 gli emittenti che avevano abbandonato l’universo investment-grade, per un controvalore complessivo di 216 miliardi di dollari di debito. Di questi, secondo i dati di Credit Suisse, 69 miliardi facevano capo all’Europa, dove però il ritmo dei downgrade era in netto calo da metà anno (Grafico 1).

Grafico 1: Downgrade totali dei titoli high yield

In miliardi di euro

Dati al 31 agosto 2020

* Previsioni di fine anno

Fonte: Credit Suisse e Bloomberg Finance LP.

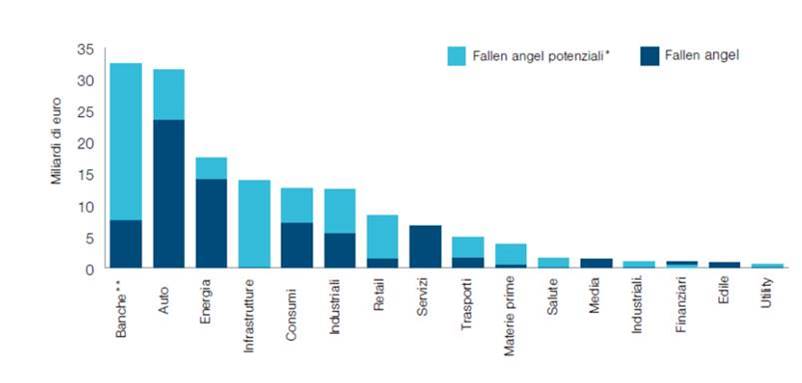

Nel Vecchio Continente, il settore più colpito è stato quello automobilistico (Grafico 2), con vittime illustri tra cui Ford, Renault e Valeo. Altri declassamenti hanno colpito l’operatore autostradale Atlantia e società legate ai viaggi e al settore aerospaziale, come Carnival, Rolls-Royce, IAG e Lufthansa.

La banca d’affari svizzera prevede altri 15 miliardi di euro di fallen angel quest’anno, un dato ampiamente in linea con le nostre attese. Gli emittenti che sono attualmente sotto osservazione da parte delle agenzie di rating includono la casa automobilistica Nissan, così come l’operatore autostradale spagnolo Abertis. Gli emittenti italiani più legati al rischio sovrano, come banche e utility, hanno visto diminuire il loro rischio a breve termine di diventare dei fallen angel quando Standard & Poor’s – in maniera sorprendente, a nostro avviso – alla fine dello scorso mese ha spostato l’outlook sul rating italiano da negativo a stabile.

Un potenziale candidato a diventare un ‘angelo caduto’ è Deutsche Bank, che attualmente ha una parte del suo debito subordinato giudicato al limite dell’investment grande, con rating Baa3/BBB-. L’istituto di credito tedesco ha beneficiato di una tregua all’inizio di novembre da parte di Moody’s (che ha rivisto l’outlook da negativo a stabile) in seguito alla pubblicazione dei suoi risultati trimestrali. Secondo le nostre stime, il declassamento di un grado di Deutsche Bank farebbe crescere di altri 19 miliardi il debito high yield.

Insomma, nonostante il trend in miglioramento, sul mercato permane ancora tanta incertezza. Mentre i declassamenti e il rapporto upgrade/downgrade sono migliorati rispetto ai minimi raggiunti di recente, il 37% dell’universo dei rating EMEA di S&P rimane con outlook negativo. Questo indica che ci sono ancora rischi sul mercato e che una ripresa più lenta del previsto nel 2021, o una rapida rimozione del sostegno dei governi e della Banca Centrale (in pratica possibili errori nelle azioni politiche), potrebbe portare ulteriore volatilità.

Grafico 2: Fallen angel per settore

Miliardi di euro

Dati al 31 agosto 2020

* BBB- Outlook negativo/titoli declassati di un notch a rating HY, esclusi gli ibridi

** Tier rilevanti

Fonte: Credit Suisse e Bloomberg Finance LP.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green