Economia statunitense: crescita o recessione?

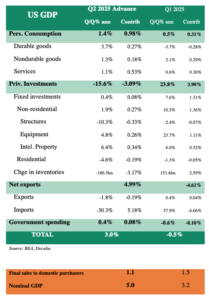

Nell’ultimo trimestre la crescita del PIL statunitense è stata deludente (-0,5%), ma i dettagli non erano poi così negativi. Questa volta, il dato relativo al PIL statunitense nel secondo trimestre ha superato le aspettative (3,0% contro il 2,6% previsto), ma i dettagli non sono così rosei come invece suggerirebbe la solidità di questo dato. La causa di queste distorsioni rimane tuttavia la stessa: l’anticipo delle importazioni statunitensi e l’accumulo di scorte nel primo trimestre, in vista dell’annuncio dei dazi commerciali USA, e il conseguente crollo delle importazioni statunitensi e l’esaurimento delle scorte nel secondo trimestre. Escludendo queste distorsioni straordinarie, ovvero concentrandosi solo sulla domanda interna finale (vale a dire spese per consumi e investimenti), questo rapporto rimane perfettamente in linea con il nostro scenario di atterraggio morbido, secondo cui l’economia statunitense sta rallentando ma senza esagerare, suggerendo quindi che l’attuale politica monetaria della Fed sembra appropriata. O almeno non c’è urgenza di abbassare i tassi, con tutto il rispetto per il presidente Trump.

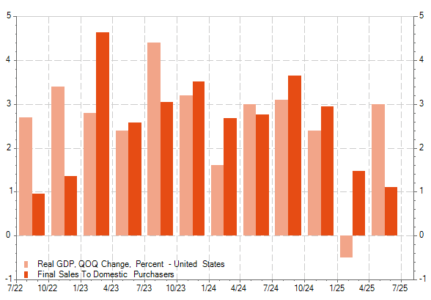

Le “vendite finali agli acquirenti nazionali” forniscono un quadro più chiaro della tendenza di crescita interna sottostante, mostrando chiaramente che l’economia statunitense sta rallentando ma continua a crescere (si veda il grafico sottostante).

I consumi hanno subito un rallentamento, ma stanno tenendo relativamente bene (in linea con le aspettative).

Gli investimenti delle imprese sono stati più deboli del previsto rispetto alle ultime indicazioni fornite dagli ultimissimi dati mensili sugli ordini di beni durevoli (esclusi difesa e trasporti).

Si noti che sia il contributo delle esportazioni nette che quello delle scorte, rispettivamente +4,99% e -3,17%, potrebbero subire revisioni piuttosto significative nei prossimi due mesi, quando saranno pubblicati le stime relative al secondo e terzo trimestre del PIL. Lo stesso vale, sebbene in misura minore, per le spese di consumo e gli investimenti fissi.

Ripartizione delle stime preliminari del PIL degli Stati Uniti per il secondo trimestre 2025 e confronti con il primo trimestre

PIL degli Stati Uniti e vendite finali agli acquirenti nazionali, % su base trimestrale a.r.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green