Aperture Investors (Generali Investments): Sovraperformance azionario europeo vs USA continuerà anche nella seconda metà dell’anno

Le azioni europee hanno dimostrato una sorprendente resilienza, guidando i rendimenti globali e rappresentando un cambiamento strategico più profondo. In passato, l’Europa aveva una performance inferiore rispetto agli Stati Uniti, a causa di sfide come bassa produttività, burocrazia e frammentazione economica, con uno sconto del 30-35%. Tuttavia, questa situazione sta cambiando, con l’Europa che si sta affermando come una destinazione di investimento basata su ambizioni fiscali, settori chiave come difesa, energia e digitale, e politiche chiare. La crescente preoccupazione sulla sovranità e sui parametri fiscali a livello globale potrebbe segnare l’inizio di una svolta strutturale, indicando un mondo economico e geopolitico in evoluzione.

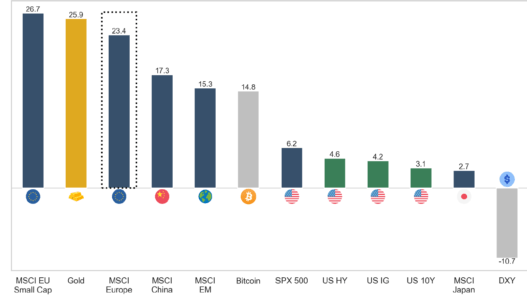

Rendimento totale per classe di attività (% da inizio anno)

Fonte: Bloomberg

In Europa il settore della Difesa domina, ma non è l’unico asset strategico a trainare il mercato

Nel trimestre appena concluso, la performance più significativa in Europa è stata quella del settore della Difesa, che si sta rivalutando come asset strategico. Tuttavia, anche altri settori come le banche, il digitale, le telecomunicazioni, l’energia, le materie prime e la sanità stanno guadagnando attenzione, grazie alla loro resilienza nazionale e regionale di fronte alle sfide geopolitiche ed economiche.

La volatilità è diminuita, ma nei prossimi mesi estivi si prevede una possibile turbolenza, con un rallentamento dell’economia statunitense, dati sull’occupazione in calo e investimenti in rallentamento. Nonostante ciò, il contesto rimane favorevole grazie a liquidità abbondante, prezzi del petrolio più bassi e politiche monetarie più accomodanti.

Quattro le principali forze macroeconomiche da monitorare:

- La posizione degli investitori rimane cauta, con una partecipazione ridotta e ampie riserve di liquidità.

- I rischi tariffari rimangono elevati, ma i tempi sono fluidi e le negoziazioni continuano.

- La politica della Fed si orienta verso un atteggiamento accomodante, in risposta ai segnali di rallentamento economico.

- I rischi geopolitici si sono attenuati, soprattutto in Medio Oriente.

Insieme, questi elementi suggeriscono che le azioni – sia a livello globale che in Europa – potrebbero continuare a salire sul proverbiale “wall of worry”. Gli scettici sulle azioni europee potrebbero sostenere che, nonostante i nuovi massimi globali, gli indici europei abbiano ritardato rispetto ai benchmark statunitensi a causa della forza dell’euro, dati macroeconomici deboli e preoccupazioni commerciali. Tuttavia, in dollari, l’MSCI Europe (M7EU) ha sovraperformato lo S&P 500 di oltre 1.500 punti base da inizio anno, segnando un record storico e indicando un possibile trend più che un semplice rally tattico. In euro, l’indice è salito del 9%, trainato dall’espansione dei multipli, con stime di crescita degli utili per il 2026 del +10%, considerate conservative. L’investimento in Europa sta evolvendo da una strategia a breve termine a una tendenza più duratura, con valutazioni ancora attraenti e portafogli poco esposti.

Oltre il settore Difesa è in atto una rinegoziazione strategica degli asset

Il settore della Difesa ha comprensibilmente dominato, poiché il riarmo europeo ha fatto salire le valutazioni del settore da uno sconto a un premio del 15-20% rispetto ai concorrenti statunitensi. Questo fenomeno di rialzo dei prezzi si sta verificando anche in altri settori, come quello bancario, che ha visto le valutazioni italiane salire da un rapporto prezzo/utili di 2x a 9x, con un aumento del 163% dell’indice Stoxx Europe 600 e rendimenti da dividendi superiori al 10%. Questa trasformazione, guidata dalla disciplina del capitale, solidità finanziaria e supporto politico, viene considerata un modello replicabile. Si ipotizza che anche il settore delle telecomunicazioni possa essere il prossimo a beneficiare di questa dinamica, grazie alla diminuzione dell’intensità competitiva, alla razionalizzazione degli investimenti e alla stabilizzazione dei ricavi, che portano a un aumento dei flussi di cassa liberi. Inoltre, le telecomunicazioni stanno emergendo come infrastruttura strategica per la sovranità digitale europea, legata a cloud, cybersicurezza e intelligenza artificiale. Gli investitori sono invitati a riconsiderare le valutazioni, poiché il paradigma sta cambiando e l’Europa sta costruendo un nuovo modello di investimento basato su trasparenza fiscale, sovranità e solidità dei flussi di cassa.

Outlook

Stimiamo un outlook positivo per le azioni europee nella seconda metà dell’anno, sostenuto da una tesi di rafforzamento economico e di possibili rimodellamenti strutturali dell’economia europea. Nonostante la volatilità, si prevede che la sovraperformance delle azioni europee rispetto a quelle statunitensi, già osservata nel primo semestre, possa continuare nel tempo. La transizione da politiche di austerità a politiche industriali sovranazionali potrebbe portare a un adeguamento dei premi di rischio azionari, trasformando una stagnazione percepita in una vera e propria strategia di rinnovamento.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green