Non cantare vittoria prima del tempo

Ed ecco ripartito un nuovo campionato di Serie A, con alcune squadre che hanno esordito con una buona prestazione. Naturalmente, anche se le cose sono partite bene, è troppo presto per saltare alle conclusioni… A mio modesto parere, anche gli investitori hanno tratto conclusioni affrettate dopo il discorso di Jay Powell di venerdì scorso a Jackson Hole. Certo, il tono era accomodante, ma non dimentichiamo che mancano ancora le pubblicazioni di importanti dati economici prima della prossima riunione della Fed del 17 settembre. . Più che mai in questo contesto, le immortali e sagge parole di Yogi Berra suonano vere: “la partita non è finita finché non è finita”.

Di sicuro, Powell ha dato ai mercati (e in misura minore a Trump) ciò che volevano, assumendo un atteggiamento accomodante nel suo discorso di Jackson Hole. In sostanza, poco dopo aver parlato dei rischi di inflazione, ha indicato che avrebbero proceduto a un taglio dei tassi, “…con la politica monetaria in territorio restrittivo, le prospettive di base e il mutevole equilibrio dei rischi potrebbero giustificare un adeguamento della nostra posizione di politica monetaria”, che era ciò che il mercato voleva sentirsi dire. Si noti che Powell non si è impegnato a fornire una data specifica, ma tutti hanno capito – tra le righe – che sarebbe avvenuto non appena si sarebbe tenuta la prossima riunione della Fed. Di conseguenza, la valutazione di mercato di un taglio dei tassi della Fed il mese prossimo è salita dal 72% di venerdì mattina all’86% di lunedì, mentre cinque tagli per un totale di 125 punti base, in un range compreso tra il 3% e il 3,25%, sono ancora scontati entro il prossimo anno (settembre 2026).

Il motivo? I rischi occupazionali sono in aumento… “Nel complesso, sebbene il mercato del lavoro sembri in equilibrio, si tratta di un curioso tipo di equilibrio che deriva da un netto rallentamento sia dell’offerta che della domanda di lavoratori. Questa situazione insolita suggerisce che i rischi al ribasso per l’occupazione sono in aumento. E se tali rischi dovessero concretizzarsi, potrebbero farlo rapidamente sotto forma di un forte aumento dei licenziamenti e della disoccupazione”. Personalmente, sono lieto di constatare che siamo giunti alle stesse conclusioni riguardo al rallentamento sia dell’offerta che della domanda di lavoro e quindi all’insolito e quindi fragile equilibrio attuale.

Cosa potrebbe andare storto nelle prossime settimane o nei prossimi mesi per gli investitori? La situazione rimane sostanzialmente invariata: o la crescita rallenta più rapidamente e profondamente del previsto e la Fed sembra finalmente essere in ritardo rispetto alla curva; oppure l’inflazione torna in primo piano come questione prioritaria, impedendo alla Fed di attuare misure preventive nei prossimi mesi. Nel frattempo, sta emergendo un terzo rischio endogeno: l’eccessiva fiducia degli investitori nella prospettiva dell’atterraggio morbido (o dello scenario Goldilocks in corso), che sta spingendo la valutazione degli asset a livelli estremi. In effetti, gli investitori non si stanno certo facendo prendere dal panico dando per scontato un taglio dei tassi a settembre. In primo luogo, il rapporto sull’occupazione negli Stati Uniti di agosto (in pubblicazione venerdì 5 settembre), così come l’indice dei prezzi alla produzione (PPI) e al consumo (IPC) di agosto (10 e 11 settembre), potrebbero modificare nuovamente l’equilibrio dei rischi prima della prossima decisione della Fed. In secondo luogo, i prossimi mesi offriranno difficili confronti su base annua per i dati sull’inflazione, anche prima di considerare alcuni potenziali effetti tariffari. Gli investitori e la Fed dovrebbero davvero considerarli del tutto transitori? In terzo luogo, il vero dibattito su quanti tagli dei tassi e con quale rapidità saranno effettuati rimane, a mio avviso, molto aperto. Su questo tema chiave, Powell non ha fornito indicazioni di rilievo, mantenendosi saggiamente vago e sottolineando che la politica monetaria “non segue una rotta prestabilita”, aggiungendo che “non possiamo dire con certezza dove i tassi si stabilizzeranno nel lungo periodo, ma il loro livello neutro potrebbe ora essere più elevato”.

Pertanto, non possiamo escludere una qualche forma di “tagli aggressivi” in futuro. Infine, ma non meno importante, una Fed “troppo accomodante” potrebbe anche portare a bolle speculative su titoli finanziari, oltre a un dollaro molto più debole e a un forte aumento dei tassi a lungo termine statunitensi – soprattutto se abbinati all’attuale politica fiscale accomodante – che avranno indesiderati effetti a catena di “eccesso di bene” sull’economia o sull’inflazione. In questo contesto, la Fed potrebbe essere costretta a togliere il punch bowl… troppo tardi e quindi in modo definitivo.

Come i tifosi, venerdì scorso gli investitori hanno visto e sentito ciò che volevano, ma attenzione a non cantare vittoria prima del tempo, perché il rischio di delusione è ora più grande che mai.

Calendario economico

In attesa della prima settimana di settembre e della pubblicazione dei numerosi dati macroeconomici chiave previsti per quel periodo (indici PMI globali, indici ISM statunitensi, rapporto sull’occupazione negli Stati Uniti), questa settimana ci saranno comunque alcuni dati interessanti da seguire e analizzare.

Per una volta, iniziamo dall’Europa, con l’indice IFO di lunedì, il clima imprenditoriale e la fiducia economica di mercoledì, e i dati preliminari sull’inflazione di agosto in Germania, Italia e Francia venerdì. Questi dati potrebbero rafforzare il sentiment favorevole degli investitori nei confronti dell’Eurozona se (1) confermassero un miglioramento delle prospettive di crescita, in particolare in Germania (si vedano gli indici PMI preliminari pubblicati la scorsa settimana, che sono generalmente leggermente migliori del previsto) e (2) consentissero alla BCE di mantenere un orientamento accomodante, o almeno la possibilità di tagliare i tassi se necessario, nel caso in cui gli indici IPC preliminari di agosto siano in linea o inferiori alle aspettative (il consenso indica il 2,1% su base annua in Germania, l’1,8% in Italia e l’1,0% in Francia, mentre l’indice IPC flash di agosto dell’Eurozona è atteso per la prossima settimana).

Si noti inoltre che la revisione al ribasso del PIL tedesco del secondo trimestre di venerdì scorso, che alla fine ha registrato una contrazione dello 0,3% invece del -0,1% precedentemente pubblicato, era ampiamente attesa a causa di un calo della produzione industriale a giugno, probabilmente correlato a una (temporanea) flessione dopo l’impennata della produzione/export tedesca prima dell’entrata in vigore dei dazi statunitensi. Inoltre, si tratta già di una storia “vecchia”, rispetto al più recente miglioramento del PMI tedesco preliminare di luglio.

Per quanto concerne il PIL del secondo trimestre, riceveremo anche i dati dalla Svizzera (giovedì, +0,1% previsto dopo il +0,5% del primo trimestre) e dalla Svezia (venerdì). Negli Stati Uniti, la seconda stima della crescita del PIL del secondo trimestre (giovedì) potrebbe evidenziare o meno un rallentamento più marcato dei consumi/della domanda interna, oltre a mostrare alcuni aggiustamenti ai contributi straordinari delle esportazioni nette e delle scorte osservati nella prima stima (a causa delle distorsioni causate dai dazi). Tuttavia, la grande novità sarà senza dubbio il deflatore dei prezzi al consumo (deflatore PCE) che sarà pubblicato venerdì insieme ai dati sui consumi personali e sul reddito disponibile di luglio. Il consenso prevede un nuovo aumento del PCE core dello +0,3% su base mensile a luglio dopo il +0,3% di giugno, il che porterebbe la variazione percentuale su base annua al +2,9% dal +2,8%. Si prevede inoltre una tenuta dei consumi (+0,3% in termini reali) e del reddito (+0,5%), entrambi in leggera accelerazione rispetto al mese precedente. Pur non essendo decisive, queste cifre potrebbero influenzare la prossima decisione della Fed a settembre e quindi modificare significativamente le probabilità in caso di sorprese significative.

Prima di allora, altri dati economici degni di nota pubblicati negli Stati Uniti includono le vendite di abitazioni nuove (lunedì), il sondaggio sulla fiducia dei consumatori del Conference Board e i nuovi ordini di beni durevoli (entrambi martedì) e le richieste settimanali di sussidi di disoccupazione (giovedì).

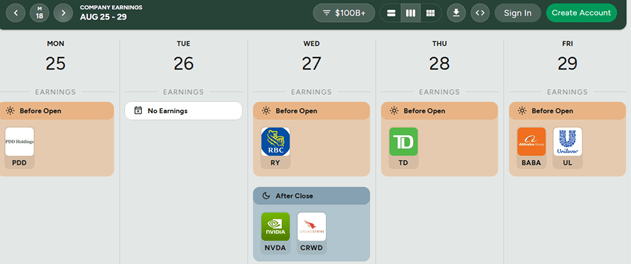

Infine, per quanto riguarda i risultati aziendali, ci sarà anche un evento importante… con la pubblicazione dei risultati di Nvidia dopo la chiusura del mercato statunitense mercoledì sera, mentre venerdì avremo i risultati di Alibaba.

Elenco non esaustivo dei principali risultati pubblicati durante la settimana (capitalizzazione di mercato > 100 miliardi di $)

Fonte: https://earningshub.com/earnings-calendar/week-of/2025-08-2

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green