Dollaro: il suo dominio è destinato a sparire?

Il dollaro statunitense è la valuta dominante nel sistema finanziario globale, un ruolo che riflette sia la forza economica degli Stati Uniti sia la profonda integrazione di questa valuta nei mercati internazionali.

La dimensione e la stabilità dell’economia americana, insieme alla fiducia negli istituti finanziari statunitensi e nella loro capacità di garantire il rispetto dello stato di diritto, hanno reso il dollaro un rifugio sicuro per gli investitori globali. A questo si aggiunge che la moneta statunitense è oggi profondamente radicata nel commercio e nella finanza globale, in quanto è la valuta principale per i pagamenti internazionali e le transazioni in valuta estera, i prestiti – perché viene utilizzata da governi e società straniere per tutelare i loro creditori dal rischio di cambio – e le riserve delle banche centrali di tutto il mondo (detenendo attività denominate in dollari, solitamente titoli di stato, per gestire il valore delle valute nazionali o affrontare shock economici). Anche i mercati dei capitali statunitensi, caratterizzati da profondità, apertura e liquidità, rendono facile per gli investitori stranieri acquistare titoli denominati in dollari.

Tuttavia, mentre questa valuta continua a dominare, è importante analizzare come viene utilizzata e come la sua posizione sia cambiata nel tempo, considerando anche le sfide emergenti e le dinamiche dei mercati.

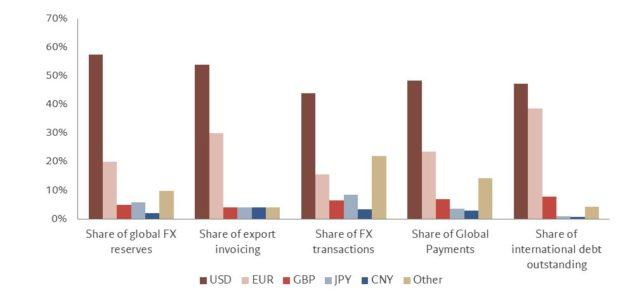

Fig. 1 – Utilizzo delle valute nel commercio e nella finanza globale

Fonte: Pictet Asset Management.

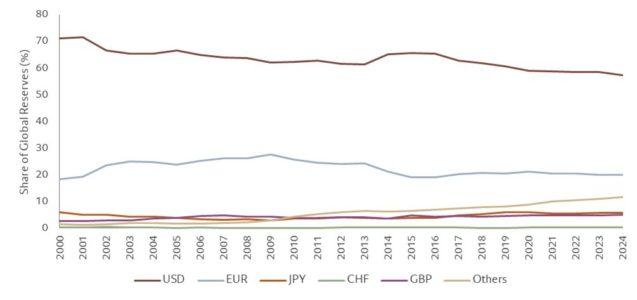

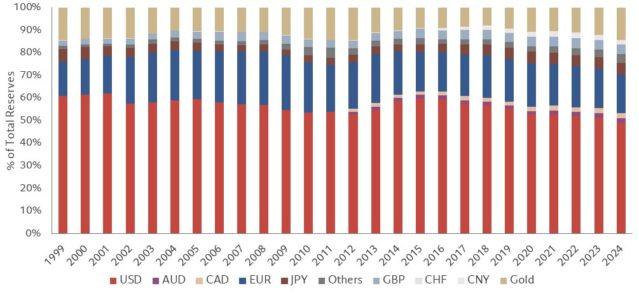

Guardando l’evoluzione nel tempo delle singole metriche (Fig. 2) si può notare come solamente la percentuale di dollari utilizzata come riserva sia diminuita nel tempo, passando dal 71% del 2000 al 57% del 2024, a seguito del graduale aumento dell’utilizzo di altre valute e non a causa dell’aumento dell’utilizzo di una singola valuta. Le riserve stanno fluendo verso valute come il dollaro canadese, il dollaro australiano e il renminbi cinese. A parte la Cina, queste sono le valute di paesi stabili con economie forti e stretti rapporti con gli Stati Uniti. Lo spostamento dal dollaro è stato marcato soprattutto nei Paesi preoccupati per l’egemonia del dollaro e per le sanzioni finanziarie statunitensi, come Russia e Cina. Qui, le banche centrali hanno anche aumentato le loro riserve in oro, passate dal 9% nel 2014 al 14% nel 2024.

Fig. 2 – Impiego delle valute nelle riserve delle banche centrali

Fonte: Pictet Asset Management.

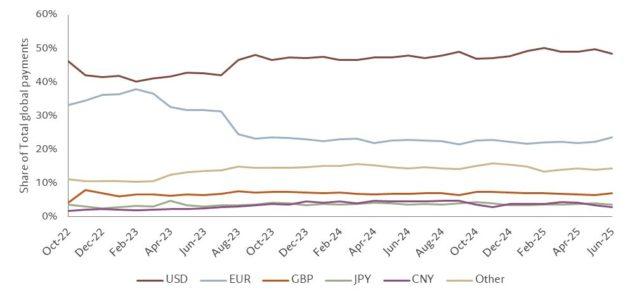

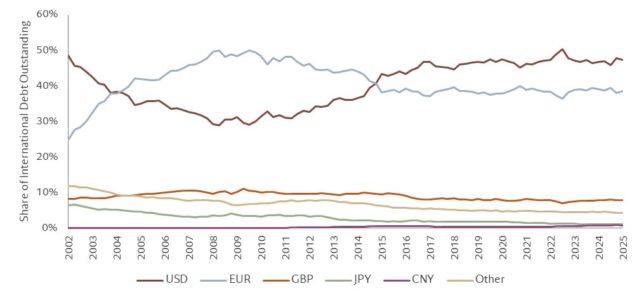

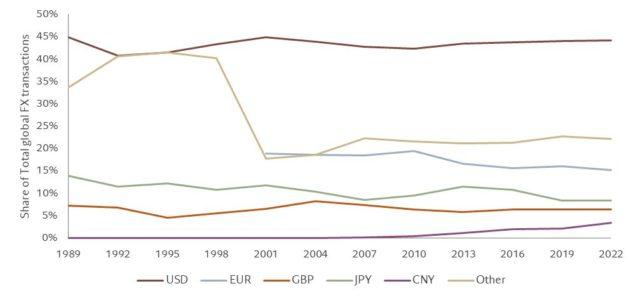

Tutti gli altri indicatori mostrano come l’importanza del dollaro sia invece aumentata nel tempo. La percentuale dei pagamenti globali registrati in dollari è passata dal 46% del 2022 al 49% del 2024; la percentuale globale di debito denominata in dollari dal minimo del 2008 del 29% è tornata al 47% nel 2024; infine, la percentuale di transazioni nel mercato valutario in dollari è rimasta sempre stabile al 45% (essendoci due leg nelle transazioni in valute, la percentuale riportata è una divisione per 2 del valore nominale).

Fig. 3 – Impiego delle valute nelle altre metriche considerate

Transazioni FX globali totali, in %

Fonte: Pictet Asset Management.

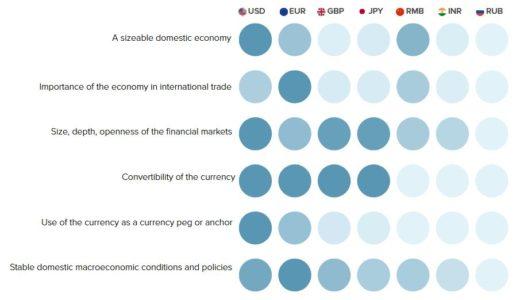

Nel medio periodo è difficile immaginare che il dollaro possa perdere il ruolo di valuta di riserva, anche perché le principali valute concorrenti non condividono le caratteristiche che hanno reso dominante il dollaro. La percentuale del PIL globale più elevata deriva ancora dagli Stati Uniti, nonostante una riduzione negli ultimi anni dovuta alla forte crescita cinese.

L’unica valuta con caratteristiche più vicine a quelle del dollaro è l’Euro, che tuttavia presenta problematiche difficilmente superabili: la maggior parte del debito pubblico in Europa è emessa dagli Stati Membri, non dall’UE, e la crisi dell’eurozona ha danneggiato l’attrattiva della valuta.

Il Renmimbi, invece, ha delle complessità strutturali che non lo rendono utilizzabile come valuta di riserva: il governo cinese mantiene severi controlli sui capitali, rendendo difficile spostare denaro fuori dal paese, e il renminbi è illiquido.

Fig. 4 – Caratteristiche di una valuta di riserva

Fonte: Pictet Asset Management.

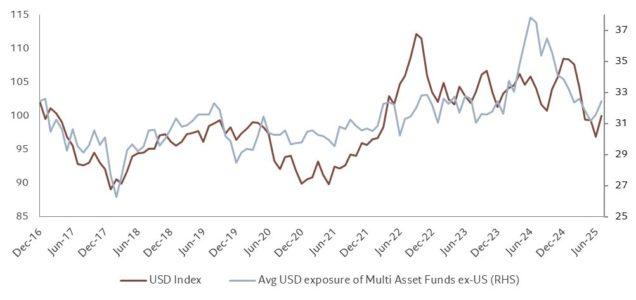

Un’altra metrica interessante è come varia l’esposizione media al dollaro dei fondi real money nel tempo e come si relaziona al tasso di cambio del dollaro. Analizzando i dati mensili raccolti dal 2016 (su esposizione USD dei fondi multi-asset attivi con base currency diversa dal dollaro e domiciliati fuori dagli USA), emerge un trend di crescita dell’esposizione media in dollari nel medio periodo. Questo riflette la continua preferenza degli investitori globali per asset denominati in dollari.

Un aspetto interessante riguarda la recente svalutazione del dollaro, iniziata nell’aprile 2025, che non ha coinciso con una riduzione contemporanea dell’esposizione media in dollari da parte di questi fondi. Al contrario, il calo dell’esposizione era già iniziato a metà 2024, suggerendo che i gestori avevano anticipato possibili cambiamenti nelle dinamiche del dollaro e avevano iniziato a coprire l’esposizione. Inoltre, da questi dati si vede che, in media, per una svalutazione dell’1% del dollaro, l’esposizione dei fondi al dollaro si riduce dello 0.5%.

Fig. 5 – Esposizione media all’USD dei fondi real money relazionata al tasso di cambio dell’USD

Fonte: Pictet Asset Management.

Conclusioni

Nonostante le minacce emergenti alla posizione dominante del dollaro, è improbabile che queste possano agire nel breve termine. Innovazioni tecnologiche, come le valute digitali delle banche centrali e sistemi di pagamento alternativi, stanno progressivamente riducendo la dipendenza dal dollaro come intermediario nelle transazioni globali. Allo stesso tempo, l’uso unilaterale delle sanzioni da parte degli Stati Uniti e l’instabilità politica e fiscale interna potrebbero erodere la fiducia nella valuta americana.

Tuttavia, la resilienza del dollaro è radicata non solo nella mancanza di alternative immediate, ma anche nella sua profonda integrazione nei mercati finanziari globali e nella fiducia che ispira come asset sicuro. Le possibili minacce a lungo termine, come la dedollarizzazione guidata da Cina e Paesi BRICS, richiedono tempo per materializzarsi, poiché la costruzione di infrastrutture finanziarie alternative e la creazione di fiducia internazionale nelle nuove valute sono processi complessi e lenti. Nel frattempo, il dollaro continua a beneficiare del suo ruolo di valuta veicolo e della sua predominanza nei pagamenti internazionali. Se gli Stati Uniti riusciranno a mitigare le criticità legate all’uso discrezionale delle sanzioni, alla polarizzazione politica e al debito pubblico in crescita, e ad investire nelle tecnologie di pagamento emergenti per mantenere la loro competitività, il dollaro potrà non solo mantenere, ma anche rafforzare la sua posizione come valuta di riserva globale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green