Guido Bernardi – Analisi settimanale dei mercati a cura di DECALIA

L’oro ha superato quota 3.600 dollari, un nuovo record storico. Allo stesso tempo, crescono i timori sulla sostenibilità del debito pubblico, sull’instabilità geopolitica, sull’indipendenza delle banche centrali e sull’inflazione. Gli Stati Uniti hanno di sicuro il coltello dalla parte del manico, non solo perché sono il mercato più grande ad accumulare tutti questi difetti, ma anche perché le politiche della nuova amministrazione statunitense stanno segnando questi spettacolari autogol. Quindi, gli investitori non statunitensi, in particolare le istituzioni straniere, stanno saggiamente diversificando il debito pubblico statunitense e/o il dollaro USA

Tuttavia, la situazione non è di fatto migliore altrove se si pensa a Giappone, Francia o Regno Unito, che stanno anch’essi attraversando un mix tossico di instabilità politica, traiettoria fiscale pericolosa, problemi di inflazione o una certa predominio fiscale in misura diversa a seconda dei paesi a cui mi riferisco. In questo contesto difficile, non sorprende quindi che la “barbara reliquia” stia emergendo come la grande vincitrice.

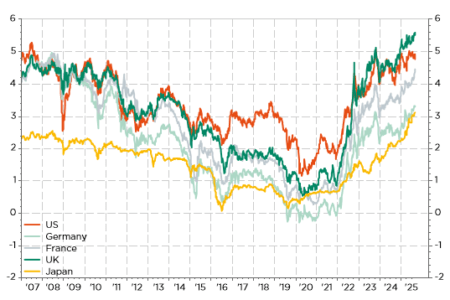

Le sorti dell’oro e dei titoli di Stato a lungo termine hanno registrato un andamento significativamente diverso negli ultimi trimestri, dato che i rendimenti dei titoli di Stato dei mercati sviluppati a lunga scadenza hanno raggiunto livelli mai visti da decenni, mentre l’ascesa del prezzo dell’oro ha subito un’accelerazione dal 2024. Considerando i due decenni precedenti, ci si sarebbe aspettati una correlazione negativa tra tassi a lungo termine e prezzi dell’oro.

Rendimenti selezionati dei titoli di Stato a 30 anni

Di sicuro, i titoli del Tesoro USA quest’anno non hanno subito un calo così netto come i titoli europei o giapponesi, in gran parte perché l’economia statunitense sta rallentando, la Fed riprenderà presto ad allentare la politica monetaria, le cedole USA sono più alte (minore sensibilità dei prezzi alle variazioni dei tassi) e… anche il biglietto verde sta assorbendo gran parte dell’aggiustamento al ribasso (l’USD ha perso circa il 10% da inizio anno rispetto alla maggior parte delle altre valute dei mercati sviluppati).

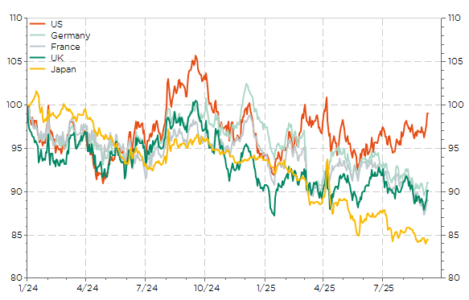

Rendimento totale dei titoli di Stato selezionati con scadenza a 10+ anni dal 2024

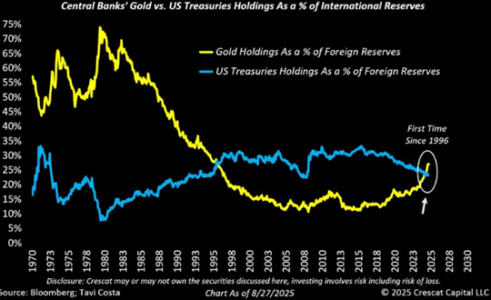

Grazie all’accelerazione della domanda di oro da parte delle banche centrali – soprattutto, se non esclusivamente, dei mercati emergenti – e all’impennata dei prezzi, l’oro ha recentemente superato l’euro, diventando la seconda riserva globale dopo il dollaro statunitense e, per la prima volta dal 1996, rappresenta una quota maggiore delle riserve delle banche centrali rispetto ai titoli del Tesoro statunitense. Le banche centrali detengono attualmente 36.000 tonnellate di oro, secondo uno studio della BCE ( Gold demand: il ruolo del settore ufficiale e la geopolitica ). Tra i maggiori detentori, secondo i dati del World Gold Council, si trovano gli Stati Uniti (8.100 tonnellate), la Germania (3.350), la Francia e l’Italia con circa 2.450 ciascuno, la Cina (2.300) e la Svizzera (1.040 tonnellate secondo i dati della BNS).

Le banche centrali estere (ovvero non statunitensi) detengono più oro che titoli del Tesoro

Con il prezzo dell’oro attualmente superiore a 3.600 dollari, le riserve auree delle banche centrali valgono ora oltre 4.500 miliardi di dollari, rispetto ai 3.500 miliardi di dollari di titoli del Tesoro USA detenuti da banche centrali estere (esclusa la Fed, che da sola detiene circa 4.200 miliardi di dollari di titoli del Tesoro). Le riserve auree, come valore delle riserve estere (in USD), hanno quindi beneficiato sia dell’effetto prezzo dopo il picco di inflazione post-pandemia, sia di un significativo aumento della domanda dopo l’invasione dell’Ucraina da parte della Russia alla fine di febbraio 2022. Hanno aumentato le loro riserve di oltre 1.000 tonnellate in ciascuno degli ultimi tre anni, un ritmo record e il doppio della media degli acquisti annuali del decennio precedente…

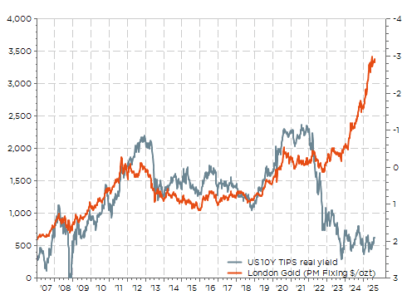

Prezzo dell’oro e tassi di interesse reali statunitensi: correlazione interrotta a causa dello spostamento dei rischi dopo l’invasione dell’Ucraina (febbraio 2022)

Non è certo una coincidenza se l’ultima volta che l’oro ha rappresentato una quota maggiore delle riserve globali rispetto al Tesoro statunitense è stata alla fine degli anni ’90. All’epoca, molti paesi europei vendettero parte delle loro riserve auree in vista dell’avvento dell’euro: l’oro scese fino a 250 dollari nell’agosto 1999, in calo del 40% rispetto alla metà degli anni ’90, un periodo non proprio favorevole all’oro, con un’inflazione in calo o stabile e bassa, stabilità geopolitica complessiva (il periodo dei dividendi della pace), solida crescita nei mercati sviluppati, un dollaro forte e persino un evento che non abbiamo visto spesso nella nostra vita: un surplus di bilancio negli Stati Uniti. Non è nemmeno una coincidenza se la correlazione tra obbligazioni e azioni è diventata negativa dalla fine degli anni ’90…

Facciamo un salto in avanti fino ad oggi: ora stiamo fondamentalmente vivendo il contesto opposto, con l’oro che brilla e quindi sovraperforma i titoli di Stato sovrani, che invece sono in difficoltà. In altre parole, l’oro è fortemente apprezzato dagli investitori, così come dalle istituzioni monetarie e dalle riserve valutarie dei mercati emergenti, in quanto “bene rifugio” ampio e non sistemico in diversi scenari, almeno “migliore” dei titoli di Stato nel contesto attuale. Ciò non significa che a un certo punto il prezzo dell’oro non possa scendere (misurato nella valuta di base), ma è davvero difficile capire cosa possa realmente frenarne l’ascesa in termini di dollari nel breve termine. Una grave recessione negli Stati Uniti e nuovi rischi di deflazione potrebbero aiutare a prima vista, ma la sostenibilità fiscale e/o il deprezzamento delle valute in un contesto geopolitico più difficile che mai potrebbero poi ritorcersi contro con forza

Calendario economico

Questa settimana al centro dell’attenzione degli investitori ci saranno i dati sull’inflazione statunitense di agosto, con l’ indice dei prezzi alla produzione (PPI) che dovrebbe essere pubblicato mercoledì e l’indice dei prezzi al consumo (CPI) giovedì… 11 settembre. Mentre tutti ricordiamo cosa stavamo facendo e dove eravamo in quella data 24 anni fa, speriamo che lo stesso non valga per gli investitori questo giovedì (soprattutto per coloro che a Ginevra non saranno davanti ai loro terminali Bloomberg). Dopo gli ultimi dati deludenti sull’occupazione, ci sono ormai pochissime possibilità che la Fed deluda il mercato alla sua prossima riunione. Perché ciò accada, i dati attesi sull’inflazione dovrebbero rivelarsi completamente… catastrofici, con un’impennata dei prezzi alla produzione e al consumo. La probabilità che ciò accada è quindi bassa quanto quella di qualsiasi altra catastrofe. A questo proposito, il consenso prevede un aumento mensile del +0,3% sia per l’indice dei prezzi alla produzione (PPI) headline che per quello core, rispetto al +0,9% del mese scorso (entrambi ben al di sopra delle aspettative). Lo stesso vale per l’indice dei prezzi al consumo (CPI), con un +0,3% su base mensile previsto per entrambi gli indici headline e core (come il mese precedente), il che implicherebbe un’inflazione annuale del +2,9% (rispetto al 2,7% di luglio) e del +3,1% escludendo energia e alimentari (invariata rispetto a luglio).

Lo stesso giorno (giovedì 11 settembre) si terrà una riunione della BCE, ma molto probabilmente non ci saranno novità, dato che il tasso sui depositi rimarrà al livello attuale (2%), poiché la BCE ha probabilmente raggiunto il tasso sui depositi terminale in questo ciclo. Tuttavia, sarà interessante tenere d’occhio le proiezioni della BCE sulla crescita nei prossimi trimestri (probabilmente riviste marginalmente al rialzo) e sull’inflazione (stabile o addirittura in leggero calo). Dovremmo anche prestare molta attenzione alla conferenza stampa della signora Lagarde, in particolare quando sorgeranno sicuramente interrogativi sulla situazione fiscale della Francia e sugli strumenti a disposizione della BCE, in particolare sulle procedure e i prerequisiti per utilizzarli al fine di estinguere qualsiasi potenziale crisi del debito sovrano che ostacoli la trasmissione di un’adeguata terapia di politica monetaria.

Rimanendo in Francia, il Primo Ministro Bayrou non otterrà la fiducia dell’Assemblea Nazionale lunedì sera. Dopo le sue dimissioni, il Presidente Macron si rivolgerà alla nazione poco dopo. Avrà quindi tre opzioni: rimpasto di governo, nuove elezioni generali o dimissioni. La prima opzione è la più probabile, mentre le altre due porteranno un ulteriore livello di instabilità e un ritardo nel dibattito sul bilancio. Si noti che anche Fitch dovrebbe aggiornare il suo rating sovrano venerdì. A proposito di politica, il Primo Ministro giapponese Ishiba ha annunciato questo fine settimana le sue dimissioni, dopo i deludenti risultati elettorali estivi. Tra poche settimane si terranno elezioni anticipate per la leadership, con la direzione della politica monetaria in gioco quando la situazione si sarà stabilizzata.

Infine, mercoledì saranno pubblicati anche i dati sull’inflazione in Cina, con la lettura dei dati PPI e CPI di agosto. L’attenzione sarà rivolta al primo dato, punto di osservazione chiave per valutare i progressi negli sforzi “anti-involutivi” (si veda la nostra nota settimanale del 18 agosto , ” Parliamo di deflazione! “): il consenso prevede un dato del -2,9% su base annua, in aumento rispetto al -3,6% di luglio, mentre l’inflazione dei prezzi al consumo è prevista in territorio negativo con un -0,2% su base annua (rispetto allo 0% di luglio).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green