Schroders: Bce e Fed sempre più vicine al tasso ‘neutrale’

Per una banca centrale, valutare quale sia il tasso di interesse “neutrale” è una parte importante, ma teorica, del proprio quadro di politica monetaria. Concettualmente, si tratta del punto di equilibrio in cui i tassi di interesse non limitano né stimolano l’attività economica e possono essere influenzati da una serie di fattori quali la crescita della produttività o i dati demografici.

Poiché è molto difficile determinare quale sia il tasso “neutrale”, ciò che conta di più per i mercati obbligazionari è quanto le banche centrali “ritengano” di essere vicine alla neutralità. Questo perché, se una banca centrale ritiene di aver raggiunto la neutralità, probabilmente reagirà ai nuovi dati in modo diverso rispetto a una che si considera in territorio restrittivo.

Cosa significa questo per i mercati obbligazionari? La Banca centrale europea ritiene già di aver raggiunto un tasso di politica monetaria neutrale, avendo dimezzato i tassi di interesse dall’inizio dell’attuale ciclo a metà del 2024.

Il mercato sta scontando pienamente anche il passaggio della Federal Reserve a una posizione neutrale nei prossimi trimestri. Analogamente, anche per la duration (rischio di tasso d’interesse) spostiamo il nostro punteggio su “neutrale”. I prezzi di questi mercati obbligazionari riflettono già la nostra visione, quindi è opportuno essere pazienti.

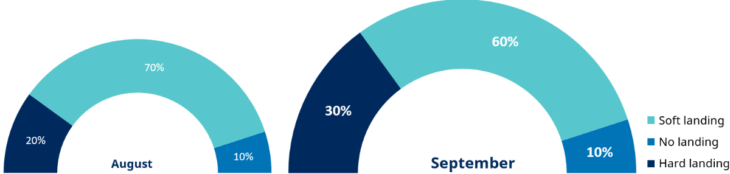

La nostra view sull’economia è cambiata rispetto al mese scorso?

Mentre ci avviciniamo all’ultimo trimestre del 2025, continuiamo a ritenere che un atterraggio morbido sia l’esito più probabile, con una probabilità del 60%. Tuttavia, ma permangono rischi in senso sfavorevole: c’è una probabilità del 30% di un atterraggio duro e del 10% di uno scenario di ‘no landing’.

L’atterraggio morbido rimane il nostro caso base, ma permangono rischi in senso sfavorevole

Fonte: Schroders Global Unconstrained Fixed Income team, settembre 2025.

È importante però assimilare queste prospettive economiche con ciò che è scontato nei mercati obbligazionari per valutare il rapporto rischio/rendimento delle posizioni del nostro portafoglio.

Con i rendimenti dei titoli del Tesoro USA già in calo, riteniamo che circa il 50% della nostra stima di un hard landing sia già scontata nei prezzi dei mercati obbligazionari. Ecco perché, per quanto riguarda la nostra visione complessiva sui tassi di interesse (o sulla duration), riteniamo che quanto scontato dal mercato sia ragionevole in questa fase, ma non intendiamo nemmeno cercare di inseguirlo. Aspettiamo pazientemente che si presentino opportunità migliori.

Rallentamento o recessione del mercato del lavoro?

Il mercato del lavoro statunitense è rimasto in stallo negli ultimi mesi. Per gli asset ciclici, come il credito e l’azionario, il rallentamento del mercato del lavoro, accompagnato da una politica monetaria più accomodante, non ha finora rappresentato un problema, ma un ulteriore e profondo calo del mercato del lavoro costituirebbe un problema.

Riteniamo quindi probabile una recessione del mercato del lavoro? In breve, no. A nostro avviso, la recente fase di stallo riflette l’elevata incertezza e le aziende hanno razionalmente sospeso sia le assunzioni che i licenziamenti. Con l’attenuarsi dell’incertezza, prevediamo una stabilizzazione ma non un forte rimbalzo.

Perché tagliare ulteriormente? La Bce torna alla neutralità e ne è soddisfatta

Il mese scorso ritenevamo limitata la necessità di un ulteriore allentamento dei tassi da parte della Bce e che quest’ultima si stava orientando verso tale valutazione. Da allora, la nostra opinione in merito è rimasta pressoché invariata e la recente conferenza stampa della presidente Lagarde ha suggerito che il punto di vista del consiglio direttivo continua ad avvicinarsi al nostro.

Riteniamo che vi sia ancora spazio per un modesto aumento dei rendimenti nell’eurozona, via via che vengono eliminati gli ulteriori tagli scontati dai mercati, ma anche per un irripidimento delle curve a causa del peggioramento delle dinamiche di domanda e offerta per le obbligazioni a lungo termine.

In attesa di opportunità migliori

Abbiamo già espresso la nostra view neutrale sul rischio di tasso d’interesse, ma qual è la nostra opinione sull’asset allocation? Continuiamo a essere cauti nei confronti del credito societario sia investment grade sia high yield. Sebbene i fondamentali, come la redditività delle imprese, rimangano solidi, le valutazioni non lo sono. Qualsiasi indebolimento del mercato rappresenterebbe un’opportunità per aumentare le posizioni, ma per ora preferiamo attendere pazientemente ai margini.

Continuiamo invece a vedere un valore maggiore in settori quali i titoli garantiti da ipoteca (MBS) emessi da agenzie, le obbligazioni garantite e il debito dei mercati emergenti, sia in valuta locale sia denominato in euro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green