Calendario economico

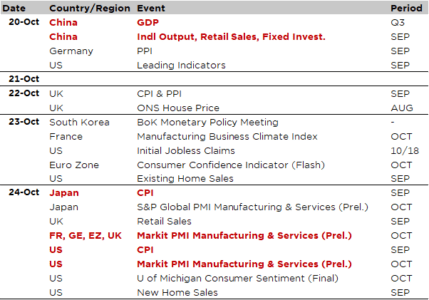

I dati macroeconomici torneranno in primo piano questa settimana, che si preannuncia ricca di eventi, con il PIL cinese del terzo trimestre e i dati sull’attività di settembre (vendite al dettaglio, produzione industriale e investimenti), attesi lunedì (maggiori dettagli di seguito), gli indici PMI globali flash di ottobre venerdì e la lettura ritardata e quindi molto attesa dell’indice dei prezzi al consumo (CPI) statunitense di settembre, prevista nello stesso giorno. Il consenso prevede un +0,4% su base mensile per l’indice headline e +0,3% per il core, che porteranno entrambi i tassi di inflazione annua statunitensi al di sopra del 3%. Tra gli altri dati macro di rilievo figurano l’indice dei prezzi al consumo del Regno Unito (mercoledì), per verificare se l’inflazione britannica riuscirà a stabilizzarsi (inflazione annua headline e core previste rispettivamente al 4,0% e al 3,7%) dopo mesi di tendenza al rialzo sulla scia di un’inflazione vischiosa nei servizi (vicina al 5%), nonché l’ indice dei prezzi al consumo del Giapponese (venerdì), fondamentale per valutare il ritmo di inasprimento della politica monetaria della BoJ. Il consenso prevede un aumento del tasso di inflazione annuale giapponese al 2,9% a settembre, rispetto al 2,7% del mese precedente.

Tutto ciò avviene in un contesto di sviluppi globali in continua evoluzione, tra cui le rinnovate tensioni nelle relazioni tra Stati Uniti e Cina e le discussioni tra Trump e Putin sull’Ucraina, la chiusura del governo statunitense, la durata dell’accordo di pace tra Israele e Hamas, le difficili discussioni sul bilancio francese, il Plenum cinese – dove verrà discusso il 15 ° piano quinquennale – o l’elezione del Primo Ministro in Giappone (un accordo di coalizione tra il LDP e il Partito dell’Innovazione è stato appena raggiunto questa mattina e dovrebbe quindi preparare il terreno affinché Sanae Takaichi diventi la prima donna Primo Ministro del Giappone), …

Senza dimenticare, ovviamente, la stagione degli utili, con diverse importanti aziende statunitensi pronte a pubblicare i risultati del terzo trimestre, potenzialmente determinanti per i movimenti sui mercati azionari e/o al loro interno. Tra i grandi nomi del settore tecnologico, Tesla, Netflix, IBM, Texas Instruments e Intel sveleranno i loro ultimi risultati trimestrali: saranno “sufficientemente buoni” da sostenere l’entusiasmo che circonda il boom dell’intelligenza artificiale o le loro previsioni saranno in qualche modo deludenti (con il rischio di invertire parte del recente ottimismo del mercato)? Anche P&G, GE e Coca-Cola saranno tra i principali protagonisti negli Stati Uniti; così come RTX, Lockheed Martin e Northrop Grumman nel settore della difesa, o SAP e Sanofi in Europa.

I dati economici sul PIL cinese del terzo trimestre e gli indicatori di attività di settembre pubblicati lunedì mattina non hanno smosso le acque: l’economia cinese continua ad arrancare e resistere nonostante le persistenti sfide interne e gli ostacoli esterni. La sua crescita attuale dipende ancora essenzialmente dalle esportazioni, che compensano il continuo rallentamento dei consumi. Di conseguenza, la crescita cinese rimane a rischio di un ulteriore rallentamento… a meno che le autorità non adottino misure molto più proattive per sostenere la domanda dei consumatori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green