Utili sotto i riflettori: aspettative elevate e mercati alla prova

A cura di Richard Flax, Chief Investment Officer di Moneyfarm

Con l’avvio della stagione delle trimestrali negli Stati Uniti, che vede le società pubblicare i risultati del quarto trimestre 2025, è bene soffermarsi sulle attese degli analisti in merito alla crescita degli utili per l’anno in corso, un indicatore cruciale per cogliere l’evoluzione della redditività delle imprese e, più in generale, del quadro macroeconomico.

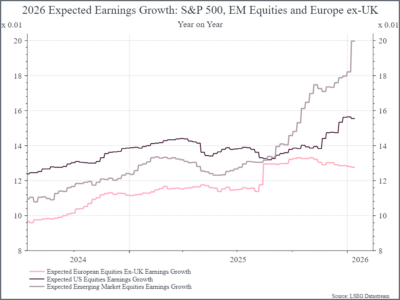

Guardando al 2025, le aspettative di crescita degli utili negli Stati Uniti e nei Mercati Emergenti erano inizialmente molto elevate, con previsioni di incrementi a doppia cifra. Col passare dei mesi, tali stime sono state prima progressivamente ridimensionate, nel tentativo di incorporare l’impatto delle tensioni commerciali e della guerra dei dazi, per poi ricominciare a migliorare e chiudere l’anno su livelli complessivamente soddisfacenti. In Europa, il quadro è risultato più disomogeneo: le revisioni degli utili sono state prevalentemente al ribasso durante tutto l’anno appena concluso, nonostante la buona performance dei listini azionari. Passando alle prospettive per il 2026, le stime indicano un avvio d’anno caratterizzato da aspettative di crescita ancora solide, in particolare nei Mercati Emergenti. Le previsioni per l’Europa restano più moderate, ma nel complesso gli analisti stimano una crescita degli utili a doppia cifra in tutte e tre le principali aree geografiche considerate, delineando uno scenario tutto sommato ottimistico.

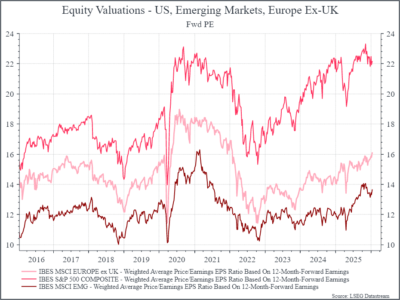

Se a questo si aggiungono le valutazioni di mercato, emerge un clima di diffusa fiducia da parte degli investitori: confrontando l’andamento storico del rapporto prezzo/utili prospettico (forward P/E) per Stati Uniti, Mercati Emergenti ed Europa, si osserva come negli Usa i multipli prospettici siano vicini ai massimi recenti; nei Mercati Emergenti e in Europa le valutazioni sono aumentate negli ultimi tre anni, ma rimangono al di sotto dei picchi del 2020-2021 e continuano a offrire uno sconto significativo rispetto al mercato statunitense. Le principali chiavi di lettura sono due: da un lato, una crescita sostenuta degli utili, qualora si concretizzasse, dovrebbe rappresentare un fattore di supporto per i mercati azionari. La relazione non è automatica – come dimostrato dal buon andamento dell’Europa nel 2025 nonostante il peggioramento delle stime sugli utili – ma, in linea generale,un contesto di utili in espansione tende a favorire le performance di mercato. Dall’altro lato, il livello già elevato delle aspettative, riflesso sia nelle previsioni sia nelle valutazioni di partenza, aumenta il rischio di possibili delusioni qualora i risultati non fossero all’altezza. La nostra conclusione resta costruttiva: nonostante le elevate attese iniziali e le valutazioni al di sopra delle medie di lungo periodo ci abbiano portato a non incrementare l’esposizione azionaria negli ultimi mesi, il contesto macroeconomico rimane solido. Tassi di policy più bassi, una maggiore spesa fiscale e il continuo impulso legato agli investimenti in Intelligenza Artificiale dovrebbero continuare a fornire un supporto significativo ai mercati.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green