Rischio indigestione sul segmento BB

La tempesta perfetta che nasce dalla pandemia di coronavirus da un lato e dell’eccesso di offerta sul mercato del petrolio dall’altro, ha spinto verso nuovi massimi il volume dei fallen angels – o degli emittenti declassati a al livello di HY. Il premio di rischio per i fallen angel è più visibile negli spread creditizi nel segmento con rating BBB.

L’incremento del rischio che il segmento BBB venga declassato ad HY comporta che molti investitori attivi nell’universo investment-grade ridurranno la propria esposizione a questi crediti. Anche i fallen angels andranno incontro a un sell-off forzato da parte di coloro che, con ratinginvestment-grade, non saranno più in grado di conservarli. C’è anche una preoccupazione che l’ondata di downgrade provochi una sorte di indigestione sul segmento di mercato doppia B – aspetto che appare evidente esaminando la performance relativa dei crediti con rating a doppia e tripla B.

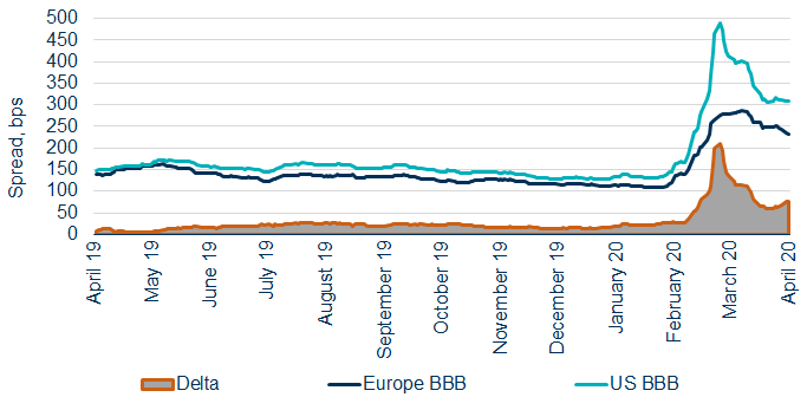

Questi movimenti “tecnici” spesso dischiudono opportunità per gli investitori flessibili sul mercato del credito, che collocano il proprio capitale su tutta la struttura degli emittenti globali. Da quando è iniziato il sell-off, i crediti con rating BBB in Europa hanno di fatto superato gli omologhi statunitensi, come evidenziato nel grafico sottostante.

Figura 1. Performance relativa del credito tripla B negli Stati Uniti ed in Europa

Source: ICE Bond Indices, as at April 2020.

Ciò dipende parzialmente dal maggior supporto tecnico per il segmento BB esercitato dal programma di acquisto di debito da parte della Banca Centrale Europea, mentre la sua esclusione dei fallen angels fornisce maggiori incentivi agli emittenti per conservare il proprio status di investment grade.

Anche i settori dominanti del mercato europeo – utilities, telecomunicazioni e banche – rendono la regione più interessante nell’attuale contesto. Gli emittenti sul fronte delle telecomunicazioni sono meno colpiti dalla pandemia, mentre le banche sono viste come la soluzione alla crisi. Nel frattempo, l’energia – il settore più esposto – rappresenta una quota dell’indice molto inferiore rispetto a quanto si verifica negli Stati Uniti.

Infine, il mercato del credito europeo ha un rating medio leggermente superiore a quello statunitense. Su una base di rating composito, il mercato europeo ha il 5% in più di crediti con rating BBB+ e il 5% in meno di rating BBB- e BB+.

L’annuncio della Federal Reserve sul sostegno che eserciterà a favore dei fallen angel indica il recente calo del premio del mercato europeo. Tuttavia, date le differenze strutturali tra i due mercati, crediamo che tale premio continuerà ad esserci. Nel frattempo, il mercato offre opportunità per gli investitori sul credito che sono in grado di adottare un approccio top-down verso le opportunità offerte dalle strutture di capitale a più livelli degli emittenti globali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green