Greenium, i nuovi driver per il 2022

Il greenium, cioè l’extra rendimento che gli investitori concedono alle società che emettono un green bond rispetto al rendimento di un’obbligazione convenzionale con la stessa scadenza, è stato per lungo tempo percepito come un elemento volatile, ma alla fine è diventata un fattore chiave.

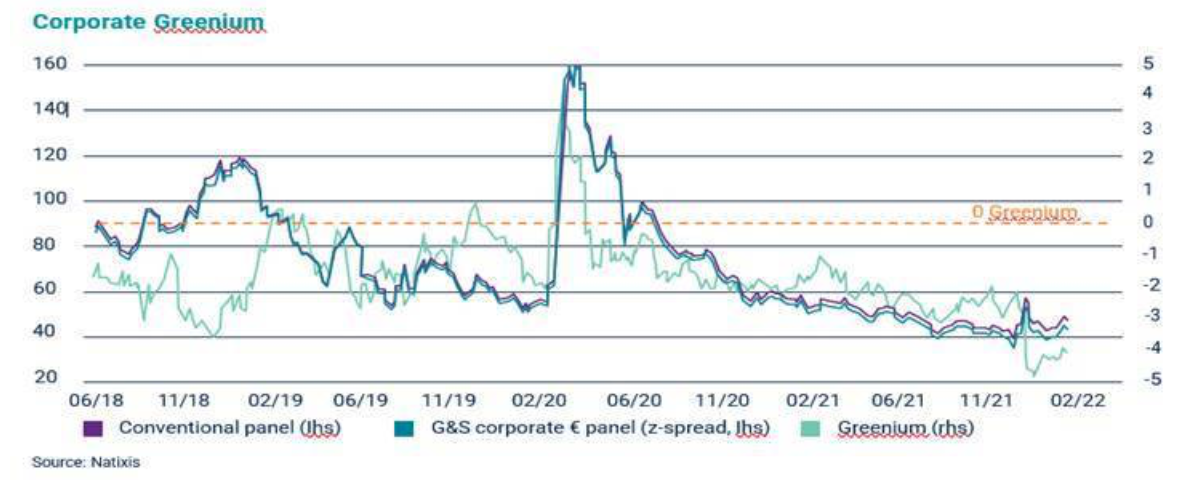

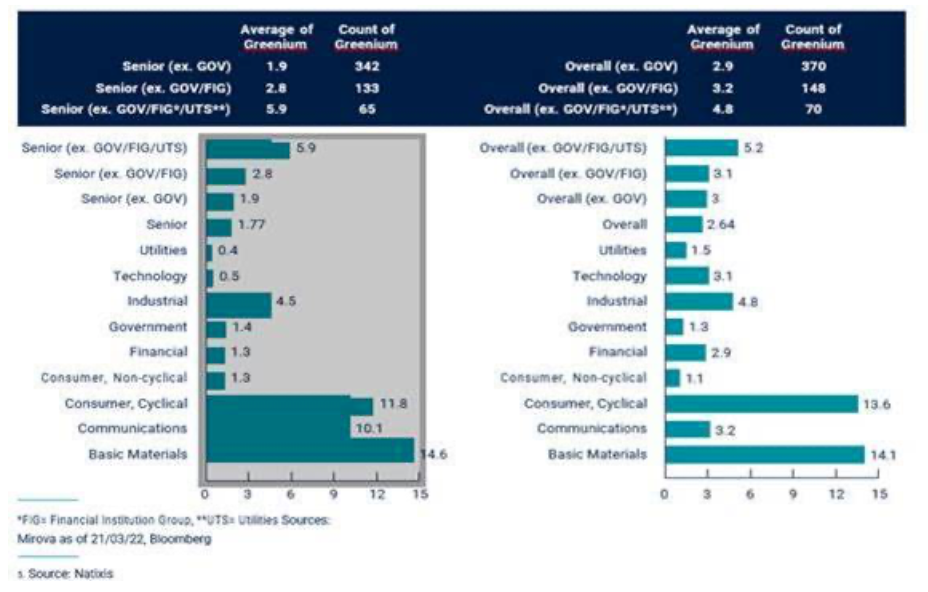

Rispetto all’anno scorso il greenium, che secondo noi è semplicemente legato a una discrepanza tra domanda e offerta, ha subito una flessione, ma rimane comunque esposto al contesto attuale, caratterizzato da un’elevata avversione a rischio e volatilità. Tra i principali catalizzatori per il greenium nel 2022 possiamo citare i tassi d’interesse positivi, la consacrazione da parte della tassonomia europea, lo sviluppo dei sustainability-linked bond da considerare veri e propri “rivali” dei green bond e, infine, i rating aggiornati per gli indici e l’universo obbligazionario nel suo complesso. Oggi, il greenium si attesta intorno a 2,64 punti base come differenziale di rendimento (o credit spread), dopo essere sceso a 1,5 punti base a inizio anno. Crediamo che nel 2022 il greenium si attesterà intorno ai 2 punti base per il debito senior, e più precisamente a 5 punti base per il debito corporate senior (finanziari esclusi) e a 6 punti base escludendo utility, governativi e finanziari. Sembra naturale che i green bond emessi dalle utility o dalle banche mostrino un greenium più debole o addirittura neutro, poiché tutto il loro debito potrebbe diventare “verde”, e le banche non possono emettere sustainability-linked bond per ragioni normative.

I recenti eventi, tra cui l’invasione dell’Ucraina, hanno creato un contesto di avversione al rischio, causando l’allargamento degli spread di credito. In questo contesto sembra che le obbligazioni verdi e sostenibili tendano a comportarsi meglio (per esempio vadano meno incontro a sell-off), dimostrando una maggiore resilienza. Ciò è dovuto a varie ragioni: il profilo più difensivo mostrato dall’universo dei green bond, dalle loro caratteristiche di “impatto” e dalla loro base di investitori, che si ritiene abbia un orizzonte di investimento più lungo.

Guardando al settore in cui opera l’emittente, le nostre aspettative sono confermate: il greenium tende a essere più basso dove le obbligazioni convenzionali sono in minoranza, sostituite dalle obbligazioni verdi. Tra questi settori figurano le utility e i finanziari. Le utility operano nel cuore della transizione energetica e ambientale e, strutturalmente, emettono un gran numero di green bonds. I finanziari, d’altra parte, hanno grandi esigenze di finanziamento, tra cui il finanziamento di molti asset verdi – spesso immobiliari. Coerentemente, i settori ciclici mostrano un greenium più elevato, ad esempio nei beni di consumo, ancora in una fase iniziale del mercato delle obbligazioni verdi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green