2023: moderato ottimismo, ma attenzione ai rischi sistemici

Il rapido aumento dei tassi di interesse in risposta a un’inflazione record, la crisi energetica dovuta alla guerra in Ucraina e le catene di approvvigionamento che continuano a vacillare, un “cocktail tossico” che nel 2022 ha contagiato quasi tutte le asset class.

Calcolato in euro, l’MSCI World quota a circa il 14% in meno rispetto all’inizio dell’anno (al 7 novembre 2022). Anche l’indice obbligazionario globale (Bloomberg Global-Aggregate Total Return Index, unhedged) ha perso circa il 9,6%.

“Il 2022 potrebbe essere ricordato come uno dei peggiori anni nella storia dei mercati finanziari”, affermaAnja Hochberg, Head of Multi-Asset di Swisscanto Asset Management. “Le nubi scure non scompariranno completamente nel 2023, ma vediamo all’orizzonte alcuni segnali positivi”.

Ritorno dei portafogli multi-asset

L’inversione di tendenza dei tassi d’interesse torna a confermare i vantaggi della componente obbligazionaria in un portafoglio multi-asset. Ci si può aspettare un contributo ai ritorni da parte delle obbligazioni nettamente superiore a quello degli anni precedenti.

Durante il lungo periodo dei tassi d’interesse negativi, un portafoglio obbligazionario non era associato solo a una diminuzione dei ritorni, ma anche a un aumento dei rischi legati ai tassi d’interesse, ovvero a una maggiore duration. Ora la situazione si è invertita. I rendimenti più elevati sui mercati obbligazionari vanno di pari passo con la riduzione del rischio di tasso d’interesse.

È prevista una lieve recessione

Le recessioni, soprattutto se gravi, sono tossiche per i mercati azionari e per gli altri investimenti di rischio. Prevediamo una recessione, ma solo lieve. I motivi sono i seguenti:

- il mercato del lavoro statunitense rimane solido.

- il debito dei consumatori non è eccessivo.

- la maggior parte delle banche è in una posizione solida e le società dimostrano sostenibilità relativamente ai livelli di indebitamento.

- non si registra un evidente eccesso degli investimenti, come negli anni 2000, o una massiccia sopravvalutazione degli immobili, come nel 2008.

Il punto di minimo della crescita economica è previsto intorno alla metà del 2023. L’esperienza insegna che il mercato azionario è uno dei migliori indicatori precoci del futuro sviluppo economico. Dato che l’inflazione ha raggiunto il proprio picco e le valutazioni sono ancora in leggero calo, è lecito attendersi la fine della flessione del mercato e una successiva ripresa nel primo trimestre del 2023.

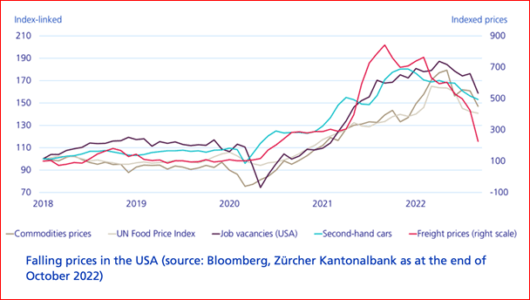

L’attuale andamento dell’inflazione supporta questo cauto ottimismo. Negli Stati Uniti il picco dell’inflazione è già stato superato. I beni che fanno da traino ai prezzi, come le materie prime, i prezzi dei prodotti alimentari, i prezzi delle auto di seconda mano e, in particolare, i prezzi dei trasporti, sono tutti diminuiti. Anche i prezzi degli affitti degli immobili statunitensi sono in calo dallo scorso ottobre.

L’inflazione continuerà a calare nel prossimo anno, ma rimarrà superiore al target del 2%. In passato, dopo aver raggiunto un picco nell’inflazione i risultati per le azioni sono stati positivi. Lo dimostra la nostra analisi, che si estende dal 1934 e che ha esaminato i movimenti del mercato azionario nei periodi in cui i tassi di inflazione hanno superato il 5%. Nei mesi precedenti il picco dell’inflazione, l’S&P 500, che comprende le azioni delle 500 maggiori società statunitensi quotate in borsa, è sempre sceso del 30%. Una volta superato il picco, però, le azioni hanno più che recuperato le perdite nei mesi successivi.

Attenzione ai rischi sistemici

Con l’aumento della durata e dell’intensità del ciclo economico, non aumentano solo i rischi ciclici. Anche i rischi sistemici sono di nuovo in aumento. Oltre alla crisi ucraina in corso, le ambizioni geopolitiche della Cina sono tra le maggiori minacce del momento. I rischi aumentano tuttavia anche in termini di politica interna e di rischio di errori politici. L’aumento della disoccupazione e l’inflazione elevata aprono le porte al populismo monetario o fiscale, come dimostrato dal Regno Unito. Per contenere questi rischi è opportuno diversificare gli investimenti in beni rifugio che possono limitare le perdite in caso di concretizzazione di questi rischi.

Asset allocation per il 2023

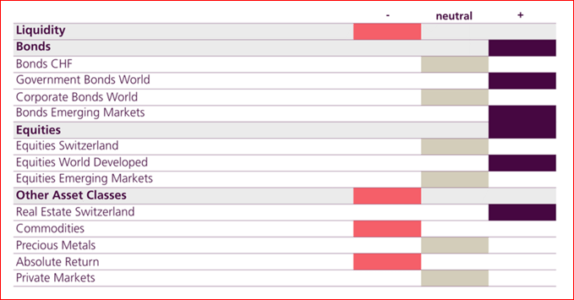

Alla luce di quanto sopra, la nostra asset allocation per il prossimo anno riflette coerentemente le nostre prospettive sul valore di un portafoglio multi-asset. Di conseguenza, sovrappesiamo obbligazioni e azioni rispetto alla liquidità. Nel caso delle obbligazioni, privilegiamo i titoli di Stato globali e quelli dei Paesi emergenti. Per quanto riguarda le azioni, vediamo opportunità soprattutto nei mercati sviluppati. Abbiamo una visione positiva del settore immobiliare svizzero.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green