Alfa istituzionale nelle criptovalute – Il basis trading (WisdomTree)

Che cos’è il basis trading?

Per “basis” si intende la differenza tra il prezzo di una criptovaluta sul mercato spot e il suo prezzo sul mercato dei future. Un basis positivo (future scambiati al di sopra del prezzo spot) implica una struttura in contango, comune in contesti rialzisti o altamente speculativi. Questo crea un’opportunità per:

- acquistare criptovalute (o un ETP su criptovalute con copertura fisica)

- vendere future su criptovalute allo scoperto;

- ottenere rendimento man mano che i future convergono verso il prezzo a pronti alla scadenza.

Gli ETP (exchange-traded product) con copertura fisica consentono alle istituzioni di assumere esposizioni lunghe a pronti attraverso un wrapper sicuro e familiare. A differenza dei wallet degli exchange, esposti al rischio di attacchi hacker e di controparte, gli ETP su criptovalute con copertura fisica offrono la custodia in cold wallet e la trasparenza del NAV giornaliero: tutto ciò che un direttore degli investimenti desidera e che il settore retail ignora.

Per quanto riguarda le vendite di future allo scoperto, i contratti con scadenza più vicina (front month) sono i più importanti. I motivi principali sono soprattutto i seguenti:

- elevata liquidità – i contratti front month presentano in genere il volume di scambi più elevato e i differenziali denaro/lettera più ridotti, il che li rende ideali per eseguire operazioni di basis trading in modo efficiente;

- convergenza verso lo spot – con l’avvicinarsi della scadenza, i prezzi dei future convergono verso i prezzi spot. In un’operazione di basis trading, tale convergenza consente di realizzare profitti;

- gestione del rollover: per le operazioni di basis trading con rollover mensile, gli investitori istituzionali spesso chiudono i contratti in scadenza e sottoscrivono quelli del mese successivo, in un’operazione nota come rollover della posizione;

- volatilità e premio del basis – i premi (o sconti) front month riflettono la domanda di leva, i costi di finanziamento e il sentiment di mercato attuali. Un premio elevato suggerisce un sentiment rialzista o un’alta domanda di leva.

I future perpetui sono scommesse con rollover indeterminato sulle criptovalute, ovvero contratti che non scadono mai, ma che imitano la scadenza attraverso un ingegnoso meccanismo di finanziamento:

- quando i perpetui vengono scambiati al di sopra del prezzo spot, le posizioni lunghe pagano quelle corte;

- quando avviene il contrario, le posizioni corte pagano quelle lunghe.

Questo incentiva la convergenza verso il prezzo spot e consente operazioni di basis trading continue. Vendendo allo scoperto perpetui contro posizioni spot o partecipazioni in ETP, gli investitori possono ottenere un rendimento continuo, raccogliendo giorno dopo giorno il premio di finanziamento.

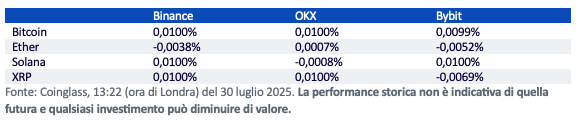

Figura 1: Tassi di finanziamento attuali dei future perpetui

I tassi di finanziamento sono notoriamente volatili e soggetti a forti oscillazioni in base agli eventi e ai cambiamenti del sentiment del mercato. Un monitoraggio attivo è quindi essenziale. Inoltre, tali tassi possono variare notevolmente tra le diverse piattaforme di scambio a causa delle differenze nel calcolo degli indici di premio, nelle ipotesi sui tassi d’interesse e nel posizionamento dei trader.

Le sedi offshore apprezzano i perpetui per la loro flessibilità e leva, ma questi strumenti presentano alcuni svantaggi: un rischio di controparte più elevato, una liquidità ridotta in periodi di stress e l’assenza delle garanzie normative offerte dai future del Chicago Mercantile Exchange (CME).

Operazioni di basis trading sui principali asset

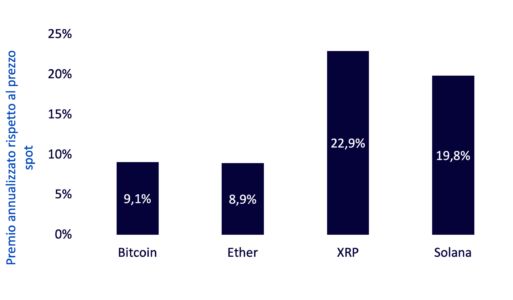

Le opportunità di basis trading variano in modo significativo tra le diverse criptovalute, offrendo una gamma di caratteristiche di rendimento e rischio che soddisfano i diversi profili degli investitori.

Figura 2: Premio annualizzato rispetto al prezzo spot

Fonte: Artemis Terminal, CME, WisdomTree, alle 14:20 (ora di Londra) del 30 luglio 2025. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

- Il bitcoin definisce lo standard istituzionale: i future su bitcoin del CME rimangono i derivati su criptovalute più profondi e liquidi, con un open interest dominante tra gli investitori istituzionali. Sono scambiati costantemente a un premio annualizzato rispetto al prezzo spot, rappresentando così lo strumento più efficiente e scalabile per ottenere rendimento dal basis.

- Ether è lo smart beta rispetto al benchmark rappresentato dal bitcoin: i future su Ether del CME sono ben consolidati e stanno guadagnando terreno tra gli investitori istituzionali. Se unito alle partecipazioni in Ether in staking, il basis trading diventa più interessante, aggiungendo i rendimenti dello staking nativi del protocollo per ottenere un rendimento totale migliorato.

- Solana è un potente strumento per aumentare i rendimenti: i future CME su Solana sono ancora agli inizi e la liquidità deve ancora maturare. Tuttavia, per chi detiene Solana a pronti, le ricompense dello staking possono aumentare significativamente i rendimenti delle operazioni di basis trading, replicando la strategia adottata per Ether con un potenziale di rialzo e una volatilità maggiori.

- XRP è la scommessa tattica onshore: con i future su XRP quotati al CME ora disponibili, i trader istituzionali possono sfruttare le opportunità offerte dal basis senza ricorrere ai mercati offshore. L’accesso completamente onshore rende XRP uno strumento valido per la ricerca di rendimenti tattici dal basis, in particolare in regimi di mercato in rapida evoluzione.

Se il basis trading coglie il rendimento strutturale derivante dal mispricing dei future, lo staking aggiunge un ulteriore livello. La tabella seguente evidenzia i rendimenti attuali nativi del protocollo che possono essere integrati nelle strategie di basis trading per migliorare il potenziale di ritorno totale.

Figura 3: Ricompense dello staking di Solana ed Ether

Agli investitori che desiderano mantenere la liquidità e ottenere al contempo le ricompense dello staking, i token di staking liquido come stETH (Lido) e JitoSOL (Jito) offrono un modo efficiente in termini di capitale per partecipare. Essi consentono di eseguire operazioni di basis trading senza rinunciare al rendimento o alla flessibilità. Naturalmente, con i token di staking liquido rimangono i rischi a livello di protocollo e l’esposizione ai contratti intelligenti. Questo aspetto va tenuto in considerazione nel calcolo dei rendimenti corretti per il basis.

CME e future perpetui: analisi dei rischi

Nello scegliere gli strumenti per il basis trading, il differenziale di rischio tra i future CME e i future perpetui non è trascurabile. I future CME sono regolamentati, compensati a livello centrale e soggetti a solidi sistemi di marginazione, il che li rende molto più adatti ai mandati istituzionali. La struttura delle scadenze aggiunge prevedibilità e mitiga il rischio di coda legato a costi di finanziamento imprevedibili.

Al contrario, i future perpetui, molto diffusi sulle piattaforme offshore, si basano su tassi di finanziamento dinamici per replicare il prezzo spot. Tali tassi possono variare rapidamente in mercati volatili, determinando un carry instabile e talvolta negativo. Inoltre, i perpetui sono esposti a rischi specifici della piattaforma, quali deleveraging automatico, liquidazioni forzate e interruzioni operative. Anche il rischio di controparte è significativamente più elevato a causa della mancanza di una compensazione centrale.

Per gli operatori istituzionali che gestiscono rendimenti corretti per il rischio, i future CME sono la scelta ovvia per strategie di basis trading strutturate. Essi offrono non solo certezza normativa e compensazione centralizzata, ma anche profili di liquidità più prevedibili e trasparenti, in particolare nei contratti su bitcoin ed Ether. Sebbene la liquidità dei future CME sia più limitata per le altcoin, questa sta crescendo costantemente con l’ampliamento dell’adozione istituzionale.

Al contrario, i future perpetui vantano una maggiore liquidità e differenziali più ridotti su una gamma più ampia di asset, ma prevalentemente su piattaforme offshore. Tale liquidità è spesso sostenuta dalla leva al dettaglio e può scomparire rapidamente in periodi di stress. Unita a costi di finanziamento imprevedibili e a un rischio di controparte elevato, i perpetui sono più adatti a operazioni di arbitraggio tattico o ad alta frequenza che a strategie di basis trading a lungo termine e con controllo del rischio.

I perpetui mantengono comunque un ruolo importante, ad esempio per operazioni di arbitraggio del basis a breve termine, desk sensibili alla latenza o nei casi in cui la liquidità del CME sia insufficiente. Tuttavia, per un’esposizione strategica, di dimensioni considerevoli ed efficiente in termini di capitale, il CME rimane il leader indiscusso.

Considerazioni finali

Nel mondo delle criptovalute, quasi tutti sono alla ricerca del token che decuplicherà il proprio valore. Pochi si concentrano su rendimenti noiosi ma ripetibili. Tuttavia, il basis trading, in particolare utilizzando prodotti quotati e di qualità istituzionale, sta diventando la strategia preferita dagli hedge fund, i family office e i desk di tesoreria che cercano un’esposizione alle criptovalute a basso rischio e non direzionale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green