Commento team di gestione Pharus: Nvidia, test decisivo sui chip

Oggi vogliamo fare il punto su alcuni temi che stanno guidando i mercati in questa fase di metà anno. Partiremo dalle parole di Powell e le implicazioni sui futuri tagli dei tassi. Passeremo poi alla stagione degli utili e da come i retailer americani stiano subendo o no l’inflazione. Ci soffermeremo quindi sulle valutazioni di mercato e, infine, parleremo di alcuni eccessi — in positivo e in negativo — che stiamo vedendo emergere. Perché, come ci ricorda sempre il signor Market, gli eccessi non durano mai per sempre: prima o poi tendono a rientrare.

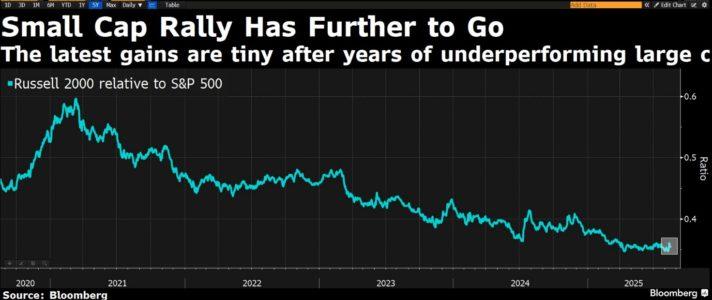

La scorsa settimana i listini globali hanno chiuso leggermente in positivo, spinte finali dopo le parole di Powell venerdì. Ancora una volta a guidare sono state le small cap, un’area che continuiamo a ritenere ricca di opportunità.

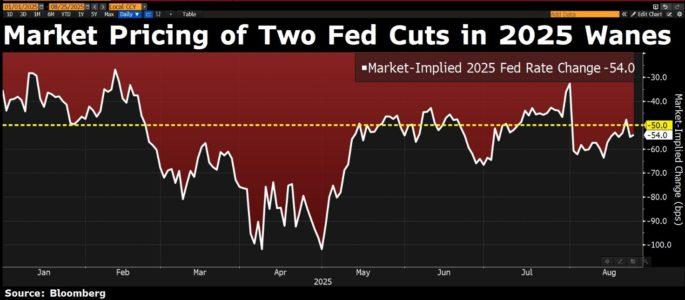

Partiamo da Jackson Hole. Nel suo intervento, Jerome Powell ha di fatto aperto la porta a un taglio dei tassi già a settembre. La motivazione è nel mercato del lavoro: oggi appare “in equilibrio”, ma è un equilibrio fragile, con un calo simultaneo di offerta e domanda di occupazione. Sul fronte prezzi, Powell riconosce che l’effetto dei dazi è ormai visibile, ma lo legge soprattutto come shock una tantum, più temporaneo che persistente. In parallelo, ha aggiornato il framework di politica monetaria: via il riferimento all’inflazione media al 2% e focus sull’ancoraggio delle aspettative di lungo periodo; inoltre, si ammette che l’economia possa muoversi anche oltre il livello teorico di “massima occupazione” senza che ciò implichi automaticamente rischi inflattivi. Tradotto: più discrezionalità e uno sguardo più prospettico quando gli obiettivi del doppio mandato entrano in tensione. Con una crescita USA rallentata all’1,2% nella prima metà dell’anno e tassi circa 100 punti base più vicini al neutrale rispetto a un anno fa, il messaggio è chiaro: non serve aspettare troppo per allentare la restrizione. Il mercato oggi prezza due tagli entro fine anno e cinque entro settembre 2026.

Passiamo alla reporting season dei retailer.

Walmart ha chiuso il secondo trimestre fiscale 2026 con vendite comparabili USA a +4,6%, spinta da più transazioni e scontrini medi più alti. L’utile è sotto pressione, ma la guidance migliora: vendite attese +3,75%/+4,75% e EPS leggermente sopra le stime precedenti. La strategia di prezzi competitivi, rete fornitori globale e e-commerce in forte crescita (+25% nel trimestre) sta consentendo di catturare clientela su tutte le fasce di reddito, pur in un contesto di inflazione e tassi che frenano i consumi discrezionali. Dazi e costi straordinari pesano sui margini, ma Walmart resta un termometro chiave della salute del consumatore americano; l’omnicanalità e l’automazione della supply chain dovrebbero rafforzarne il posizionamento.

Home Depot chiude il trimestre a +4,9% di vendite, sostenuta dall’acquisizione di SRS Distribution e da +1% di like-for-like. Nonostante un mercato immobiliare ancora debole, sta conquistando quote rispetto a un settore in calo dell’1%. Con attese di tassi ipotecari più favorevoli, le vendite comparabili potrebbero accelerare. L’acquisizione di GMS (in chiusura entro fine esercizio) allargherà base clienti, forza vendita e rete distributiva, con circa $5,5 mld di ricavi aggiuntivi nel 2026.

Quindi il messaggio dai retailer è che l’inflazione in qualche modo si farà sentire. Per cui attenzione come sempre al margine di sicurezza.

Sul fronte valutazioni, restiamo cauti sui grandi nomi: i multipli sono tirati e vediamo meno margine di sicurezza. Diverso il discorso per le small cap, che mostrano una sottoperformance di lungo periodo: è lì che continuiamo a scorgere le chance migliori.

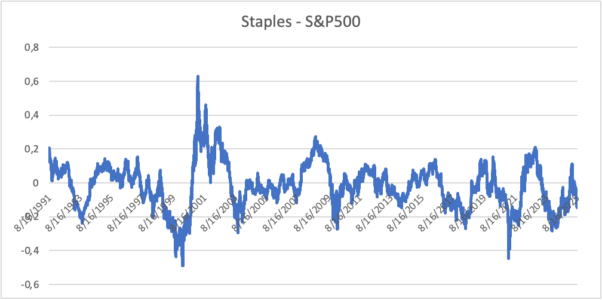

Opportunità anche nei difensivi — healthcare e consumi non discrezionali — con questi ultimi reduci da una significativa sotto-performance rispetto allo S&P 500 su orizzonti lunghi: un rientro degli eccessi potrebbe favorirne la sovraperformance nei prossimi mesi. Come ci ricorda Mr. Market, gli eccessi prima o poi rientrano.

In sintesi: la seconda parte dell’anno si giocherà tra tagli dei tassi da un lato e possibili fiammate temporanee dei prezzi dall’altro. Servirà disciplina e un solido margine di sicurezza per affrontare la volatilità che, con ogni probabilità, non mancherà.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green