Argento, perché sta diventando un metallo meno ciclico

I driver di domanda dell’argento si stanno spostando da un mix prevalentemente ciclico (elettronica, gioielleria, investimento) verso programmi pluriennali e strutturali: data center per l’AI, modernizzazione della difesa, infrastrutture energetiche. Questo è rilevante per gli investitori: se una quota maggiore dei consumi di argento deriva da progetti a lungo termine e da budget governativi, la domanda del metallo potrebbe sganciarsi dai cicli economici più brevi, modificando potenzialmente il suo profilo di rischio, che diventa sempre più legato ad acquisti di medio-lungo periodo.

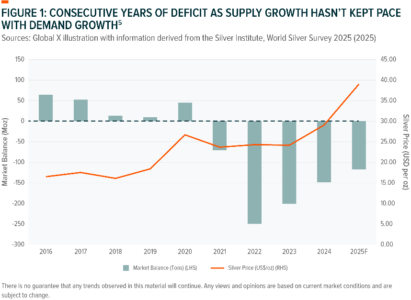

Dal lato dell’offerta, la crescita incrementale resta limitata mentre il mercato continua a registrare deficit; il 2024 ha segnato il quarto deficit strutturale consecutivo, con un calo cumulativo delle scorte dal 2021, mentre la domanda industriale segna un nuovo record.

La crescita dei data center per l’AI è un fenomeno strutturale: si stima che il consumo elettrico potrebbe quasi raddoppiare a 945 TWh entro il 2030, con l’AI responsabile di metà dell’aumento; gli hyperscaler stanno spendendo massicciamente in infrastrutture fisiche, con capex globale previsto a 1,2 trilioni di dollari entro il 2029 e oltre 130 nuovi siti l’anno. Questo tipo di sviluppo, meno ciclico dell’elettronica di consumo, rende la domanda di argento più stabile grazie al suo uso in saldature, contatti e sistemi di distribuzione energetica.

Anche la modernizzazione della difesa favorisce i metalli fisici. A livello globale la spesa militare è salita a oltre 2 trilioni di dollari, il maggiore incremento annuo dal 1988, trainato da Europa e Medio Oriente. Il piano “Readiness 2030” europeo punta su sistemi aerei e missilistici, artiglieria, munizioni, droni, mobilità militare e tecnologie avanzate, settori con forte uso di argento in connettori e componentistica. Trattandosi di programmi pluriennali, resilienti ai cicli politici, la domanda di argento dovrebbe risultare meno dipendente dall’andamento del PIL.

Nel frattempo, la domanda elettrica globale accelera, trainata da AI/data center ma anche dall’elettrificazione diffusa. Si prevede che eolico e fotovoltaico copriranno oltre il 90% dell’incremento di domanda elettrica nel 2025, mentre nel 2024 si è toccato il record di 597 GW installati.

Oltre a questi pilastri fondamentali, tre nicchie più piccole ma stabili completano il quadro industriale dell’argento:

- 5G/6G: l’introduzione di reti più veloci dovrebbe comportare un aumento del numero di apparecchiature radio e di backhaul; molte di queste parti si basano su finiture/contatti in argento per garantire le prestazioni.

- Quantum computing: l’aumento dei finanziamenti pubblici e la nascita di nuovi laboratori comporteranno probabilmente un aumento dei sistemi quantistici, ciascuno dei quali richiederà hardware specializzato che utilizza componenti in argento, creando una nicchia di domanda elevata e specifica anche con volumi modesti.

- Sanità: gli ospedali e i produttori di dispositivi utilizzano antimicrobici a base di argento nelle medicazioni e nei rivestimenti; con la diffusione degli standard di controllo delle infezioni, ciò potrebbe creare una domanda ricorrente e di base per l’argento nei prodotti medici.

Questi mercati sono più piccoli di quello dell’energia solare o della rete elettrica, ma sono anch’essi guidati da programmi pluriennali, il che rende la loro domanda di argento relativamente stabile nel corso dei cicli economici.

A beneficiarne saranno, in ultima analisi, le aziende minerarie. Una domanda di questo tipo, a fronte di un’offerta primaria limitata, potrebbe creare un contesto pluriennale di deficit persistente, favorevole per i produttori ben gestiti e disciplinati. Le società minerarie con disciplina di capitale, strategie M&A intelligenti e asset di alta qualità dovrebbero beneficiare dunque di questi cambiamenti strutturali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green