Generali Investments-Credito, spread ancora solidi. Con rischio Francia, preferire i settori non finanziari.

- Gli spread di credito sono rimasti solidi durante i mesi estivi, sostenuti da una bassa offerta e da fondamentali resilienti. Sebbene le valutazioni siano strette, ci aspettiamo che questa tendenza continui.

- Manteniamo una preferenza per il credito investment-grade (IG) rispetto al credito high-yield (HY), dato il limitato margine di errore intrinseco nelle valutazioni attuali. Tuttavia, continuiamo ad avere una visione positiva su entrambi gli asset class.

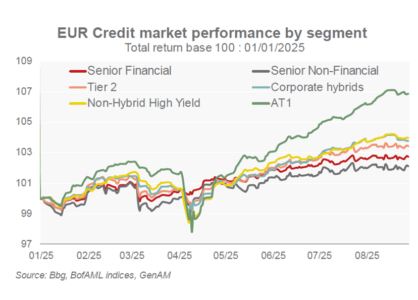

- La nostra raccomandazione è di estendere la durata all’interno dei non-financials IG — puntando alla fascia di scadenza tra 5 e 7 anni — oppure di preferire il rischio di subordinazione rispetto al rischio di credito. In questo contesto, gli ibridi aziendali AT1 continuano ad offrire rendimenti aggiustati per il rischio più attraenti rispetto ai bond dal rating BB.

- Dato l’aumento del rischio francese nel settore finanziario rispetto a quello non finanziario, e considerando l’attuale basso differenziale di rendimento e la limitata visuale, stiamo tornando a preferire i settori non finanziari.

- I tassi di default rimangono stabili negli Stati Uniti e stanno leggermente aumentando in Europa, sebbene da livelli ancora bassi. Sebbene le tendenze fondamentali siano leggermente negative, rimangono ampiamente sotto controllo, offrendo agli investitori una prospettiva ragionevole per i rendimenti totali nel medio termine. In termini relativi, l’offerta di obbligazioni societarie dovrebbe rimanere significativamente inferiore a quella delle emissioni sovrane. Questa dinamica rafforza la nostra consolidata preferenza per il credito rispetto ai bond governativi, soprattutto nell’attuale contesto.

Gli spread degli investimenti di qualità sono attualmente ai livelli più stretti dal 2018, rendendo le valutazioni meno allettanti. Tuttavia, il carry rimane interessante e prevediamo che gli spread rimarranno in un intervallo stabile nei prossimi mesi. Questo supporta una strategia continuativa incentrata sul carry. Preferiamo il credito europeo rispetto a quello statunitense, grazie a spread più ampi e a un profilo strutturalmente più difensivo. Data l’aumentata incertezza politica in Francia, stiamo tornando a una posizione di sovrappeso sulle obbligazioni non finanziarie rispetto a quelle finanziarie. Ciò riflette sia la maggiore concentrazione di rischio francese all’interno degli indici finanziari, sia il più forte meccanismo di trasmissione dal rischio sovrano al credito nel settore finanziario. Tuttavia, continuiamo a preferire gli strumenti AT1 come strategia di miglioramento del rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green