L&G: Perché gestire la duration in modo dinamico in periodi di alta volatilità

I mercati finanziari sono stati delle montagne russe negli ultimi anni e nessuno conosce il tracciato che abbiamo di fronte, con la volatilità, in larga parte determinata da eventi geopolitici ed economici, che non sembra voler scomparire e con l’incertezza che sembra essere diventata la nuova certezza. A causa delle dinamiche che oggi si osservano, potremmo anche tornare verso tassi di interesse più elevati, vista la tendenza al rialzo dei prezzi, e ciò può essere un problema per gli investitori nei mercati obbligazionari.

Per questo noi di L&G pensiamo che la flessibilità sia fondamentale per cogliere le opportunità e per mitigare i rischi nei diversi mercati obbligazionari. Per esempio, i bond sovrani possono offrire una valida alternativa a bassissimo rischio in contesti caratterizzati da timori di recessione, mentre altri segmenti, in particolare quelli che hanno crediti rischiosi come sottostante, potrebbero generare rendimenti più alti in situazioni di crescita stabile, ma potrebbero anche entrare in sofferenza quando gli investitori iniziano a preoccuparsi per rischi di downgrade e di default. Infine, le obbligazioni emesse dai paesi emergenti di solito offrono rendimenti aggiuntivi per i più alti rischi politici e geopolitici, ma potrebbero subire contrazioni al peggiorare della situazione globale.

I fattori che destabilizzano i mercati

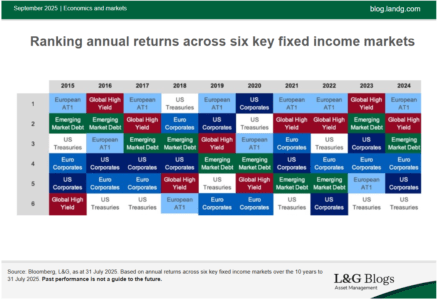

Se si osservano i guadagni di sei mercati obbligazionari degli ultimi dieci anni, si può notare come ci siano state significative variazioni nelle loro performance in contesti di tassi d’interesse alti o bassi. Il grafico sottostante mostra questi dati, classificandoli per i guadagni più o meno elevati.

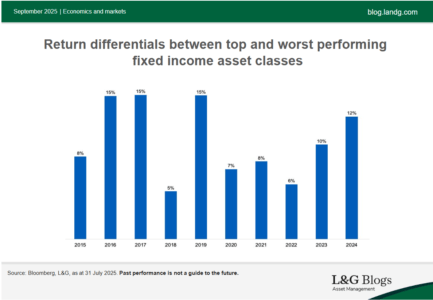

Questo secondo grafico, invece, Il grafico seguente mostra la differenza di guadagni tra i mercati obbligazionari con le performance migliori e quelli con le peggiori, utilizzando gli stessi dati del primo. Il differenziale minore negli ultimi 10 anni è stato del 5% nel 2018, mentre il massimo, pari al 15%, si è registrato nel 2016, nel 2017 e nel 2019; tre anni caratterizzati da bassi tassi di interesse.

Riteniamo che da ciò emerga un’indicazione chiara: date tutte le caratteristiche e i rischi peculiari di ogni mercato, potrebbe essere più prudente adottare un approccio agnostico e pragmatico, esplorando le opportunità in tutti i comparti obbligazionari, piuttosto che focalizzarsi su quelle di un settore o di una specifica area geografica. Potenzialmente, ricorrere a questo tipo di approccio, invece che a strategie focalizzate su singoli mercati, potrebbe portare a guadagni consistenti.

Attenzione alla trappola della duration

Quello legato ai tassi d’interesse è uno dei principali rischi per chi investe nel reddito fisso e, in un mondo incerto e volatile come quello in cui oggi viviamo, è verosimile che tale rischio sia piuttosto elevato.

Pertanto, esporsi fortemente a bond a lunga scadenza può dimostrarsi proficuo nel lungo periodo, ma può anche essere decisamente rischioso per i portafogli. Infatti, se si analizza la volatilità dei rendimenti in diversi settori, si evince che la duration è uno dei fattori chiave che, negli ultimi 10 anni, ha contribuito a crearla. Infatti, i bond con scadenza a venticinque anni o più devono aspettarsi che la duration contribuisca ai rendimenti finali in maniera più determinante anche del rischio di credito. Infatti, l’andamento incerto delle dinamiche macroeconomiche, il tasso d’inflazione costantemente più alto del livello target e l’impennata della spesa pubblica hanno reso ancora più volatili i mercati dei titoli di stato, in particolare nel segmento degli asset più sensibili alla duration.

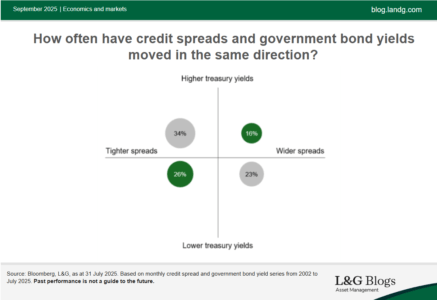

A questo punto, qualcuno potrebbe obiettare che quest’ultima rimane comunque una buona protezione contro il rischio di credito, ma anche questa affermazione può essere oggetto di dibattito. La nostra analisi degli spread mensili e dei rendimenti dei Government bond dal 2002 fino a luglio 2025 ha mostrato che nel 42% dei casi questi due parametri hanno avuto lo stesso andamento.

Riteniamo che da ciò emerga un’indicazione chiara: date tutte le caratteristiche e i rischi peculiari di ogni mercato, potrebbe essere più prudente adottare un approccio agnostico e pragmatico, esplorando le opportunità in tutti i comparti obbligazionari, piuttosto che focalizzarsi su quelle di un settore o di una specifica area geografica. Potenzialmente, ricorrere a questo tipo di approccio, invece che a strategie focalizzate su singoli mercati, potrebbe portare a guadagni consistenti.

Attenzione alla trappola della duration

Quello legato ai tassi d’interesse è uno dei principali rischi per chi investe nel reddito fisso e, in un mondo incerto e volatile come quello in cui oggi viviamo, è verosimile che tale rischio sia piuttosto elevato.

Pertanto, esporsi fortemente a bond a lunga scadenza può dimostrarsi proficuo nel lungo periodo, ma può anche essere decisamente rischioso per i portafogli. Infatti, se si analizza la volatilità dei rendimenti in diversi settori, si evince che la duration è uno dei fattori chiave che, negli ultimi 10 anni, ha contribuito a crearla. Infatti, i bond con scadenza a venticinque anni o più devono aspettarsi che la duration contribuisca ai rendimenti finali in maniera più determinante anche del rischio di credito. Infatti, l’andamento incerto delle dinamiche macroeconomiche, il tasso d’inflazione costantemente più alto del livello target e l’impennata della spesa pubblica hanno reso ancora più volatili i mercati dei titoli di stato, in particolare nel segmento degli asset più sensibili alla duration.

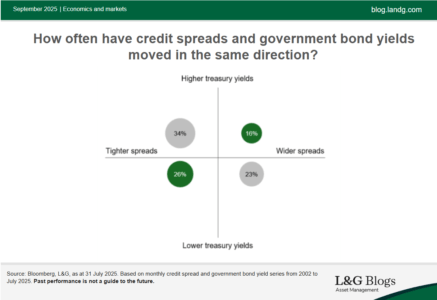

A questo punto, qualcuno potrebbe obiettare che quest’ultima rimane comunque una buona protezione contro il rischio di credito, ma anche questa affermazione può essere oggetto di dibattito. La nostra analisi degli spread mensili e dei rendimenti dei Government bond dal 2002 fino a luglio 2025 ha mostrato che nel 42% dei casi questi due parametri hanno avuto lo stesso andamento.

Ciò rafforza l’idea che gestire in modo più dinamico la duration dei portafogli di obbligazioni può portare benefici nel contesto attuale. Infatti, se nei quarant’anni precedenti al 2021, questo parametro da “buy and hold”, da quando si è venuto a creare uno scenario più incerto e dai cicli economici più brevi necessita di essere tenuta più sotto controllo per quanto riguarda la gestione del portafoglio, ma anche la sua interazione con gli asset più rischiosi.

In tempi incerti non ci si deve porre limiti

In conclusione, vista l’imprevedibilità dei mercati, potrebbe essere proficuo per gli investitori considerare un set di opportunità più ampio nel reddito fisso, focalizzandosi sulla diversificazione per generare potenziali guadagni da più fonti. Inoltre, alla luce di una maggior volatilità all’orizzonte, crediamo che una gestione flessibile della duration degli investimenti sarà essenziale per adattarsi alle dinamiche future dei mercati.

LMF green

LMF green Mente e denaro

Mente e denaro Sala Stampa

Sala Stampa