Schroders Capital – Venture capital: perché i prossimi anni potrebbero essere molto positivi

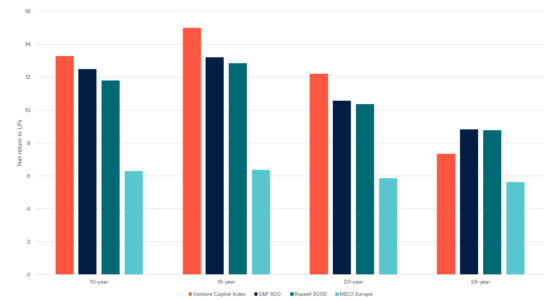

In un momento in cui le fluttuazioni del mercato incidono sul potenziale di rendimento di tutte le asset class, l’importanza strategica del venture capital non è mai stata così grande. Questo segmento offre accesso alle storie di successo di domani, aziende ad alto potenziale che rimangono private più a lungo che mai e che non sono accessibili sui mercati pubblici. Nel lungo termine, i rendimenti sono stati costantemente elevati. L’indice Cambridge Associates Venture Capital, che misura i rendimenti annualizzati in tutto il mercato e li confronta con gli equivalenti del mercato pubblico, ha sovraperformato l’indice S&P 500 e Russell 2000 su orizzonti temporali di 10, 15 e 20 anni, registrando solo un leggero calo su un orizzonte di 25 anni che cattura i rendimenti durante il crollo delle dotcom. Rispetto all’MSCI Europe, ha sovraperformato su tutti gli orizzonti a lungo termine.

I rendimenti del venture capital sono stati meno brillanti negli ultimi orizzonti temporali più brevi, riflettendo un boom nel 2021-2022 guidato dall’esuberanza legata agli investimenti tecnologici e biotecnologici dell’era Covid, che ha lasciato il posto a un forte calo delle valutazioni negli anni successivi. Questa correzione ha contribuito a creare un punto di ingresso interessante e meno gonfiato per gli investitori in venture capital oggi.

Dal 2009 al 2023 e su un universo di oltre 2.000 fondi di private equity e di venture capital con dati di performance monitorati da Schroders Capital, quasi il triplo della percentuale di fondi di venture capital in fase iniziale ha generato un multiplo di rendimento totale superiore a tre volte il capitale investito rispetto ai fondi di buyout, con i migliori tra questi che hanno generato un rendimento massimo molto più elevato (25,9 volte contro 9,5 volte).

Nel tentativo di cogliere questo potenziale di rendimento, il venture capital è diventato parte integrante dei portafogli istituzionali. I grandi investitori allocano tipicamente tra il 20% e il 25% del loro programma di private equity al venture capital. Nel quinquennio dal 2020 al 2024, sono stati investiti circa 1.200 miliardi di dollari in venture capital in tutto il mondo, un enorme afflusso di capitali alla ricerca della prossima ondata di innovazione.

Solide performance del venture capital nel lungo periodo

I rendimenti passati non sono indicativi di quelli futuri e potrebbero non ripetersi. Fonte: Cambridge Associates, marzo 2025. Dati sottostanti provenienti da Cambridge Associates, Frank Russell Company, MSCI, S&P Dow Jones Indices e Thomson Reuters Datastream. L’indice Venture Capital è un calcolo orizzontale basato sui dati raccolti da 3.356 fondi di venture capital, comprese le partnership completamente liquidate, costituiti tra il 1981 e il 2025, al netto di commissioni, spese e carried interest. Tutti gli indici dei mercati pubblici riportati sono calcoli CA Modified Public Market Equivalent (mPME), che replicano la performance degli investimenti privati in condizioni di mercato pubblico. Le azioni dell’indice pubblico vengono acquistate e vendute in base al programma di flusso di cassa del fondo privato, con distribuzioni calcolate nella stessa proporzione del fondo privato.

Innovazione multipolare: investire dove nasce l’innovazione

La portata globale e l’ampiezza settoriale del venture capital si sono notevolmente ampliate, rendendolo oggi una asset class ancora più essenziale, con il potenziale di diversificare il rischio di concentrazione geografica. Gli investimenti in venture capital non sono più limitati alla Silicon Valley, ma si estendono ora a decine di centri di innovazione in Nord America, Europa e Asia. Infatti, quasi la metà (45%) di tutti gli unicorni (imprese finanziate da venture capital che hanno raggiunto una valutazione di 1 miliardo di dollari) si trova ora al di fuori degli Stati Uniti.

L’innovazione sta diventando sempre più multipolare, il che significa che gli investitori devono ampliare il loro raggio d’azione, non solo in termini di ubicazione, ma anche in termini di settore di riferimento. Il capitale di rischio tocca praticamente tutti i settori in forte crescita. La tecnologia rimane l’area di maggiore interesse e ha prodotto il maggior numero di unicorni, ma ora si assiste a una frammentazione del settore, per cui l’innovazione nei sottosettori tecnologici si sta concentrando in specifici hub di innovazione a livello globale. Il venture capital sta anche promuovendo innovazioni nel settore sanitario (scienze della vita e biotecnologie), nell’energia e in altri campi. Ad esempio, nel settore sanitario, le aziende finanziate dal venture capital hanno sviluppato nuove terapie geniche, vaccini e trattamenti per malattie un tempo considerate incurabili.

Guardando al futuro

Negli ultimi anni si sono registrate fluttuazioni straordinarie nei volumi degli investimenti in venture capital: un aumento record dell’attività di venture capital durante il boom del 2021-2022, seguito da una correzione alla fine del 2022-2023 a causa dell’aumento dei tassi di interesse e dell’incertezza del mercato. Anche gli investitori hanno fatto marcia indietro durante quel periodo, a causa del riassetto delle valutazioni. I finanziamenti di venture capital sono poi tornati a livelli più normali.

I prossimi anni potrebbero essere molto positivi per il venture capital, con un potenziale rimbalzo dell’attività di negoziazione, il recupero delle valutazioni e il miglioramento dei mercati di uscita. In particolare, il debutto di sistemi avanzati di intelligenza artificiale come ChatGPT alla fine del 2022 ha scatenato una nuova ondata di innovazione e di entusiasmo degli investitori nell’IA.

Solo nella prima metà del 2025, i finanziamenti alle startup statunitensi hanno raggiunto un totale di 162,8 miliardi di dollari,con un aumento del 75% rispetto all’anno precedente, trainato principalmente da importanti investimenti nell’IA. È importante sottolineare che gran parte di questo aumento è avvenuto al di fuori della sfera tradizionale del venture capital, con aziende e investitori strategici che credono nel potenziale di crescita dell’IA, in particolare nelle fasi successive e nei round di finanziamento più consistenti. Sebbene ciò rifletta la portata delle opportunità offerte da questo tema, comporta anche delle sfide, tra cui una concorrenza più intensa per le operazioni e un potenziale disallineamento tra afflusso di capitali e creazione di valore a lungo termine. Allo stesso tempo, le stesse società di venture capital stanno navigando in un mercato di raccolta fondi più selettivo in un contesto di minore liquidità. Gli investitori sono diventati più cauti a causa delle svalutazioni dei portafogli e dei vincoli di liquidità, che hanno portato a un calo del 33% su base annua dei nuovi capitali di rischio raccolti dai fondi nella prima metà del 2025.

Riteniamo che questa dinamica – abbondanza di innovazione e potenziali opportunità di investimento da un lato, e offerta di capitale limitata al di fuori del tema dell’intelligenza artificiale dall’altro – sia la notizia principale nel mondo del venture capital oggi e renda gli investimenti in questo segmento una proposta particolarmente interessante.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green