DWS – La grande divergenza dei redditi netti, rivisitata

Dal 2009, anno della crisi finanziaria, i mercati azionari globali hanno mostrato una divergenza piuttosto che una convergenza. In termini di reddito netto aggregato, si è aperto un ampio divario tra l’indice statunitense S&P 500 e i suoi omologhi globali, come lo Stoxx Europe 600. Entrambi gli indici avevano iniziato il percorso post-crisi con profitti simili — poco superiori ai 500 miliardi di dollari. Avanzando fino al 2024, il reddito netto dell’S&P 500 è salito a 2.000 miliardi di dollari, pari a un aumento di 4,2 volte, mentre lo Stoxx Europe 600 è riuscito solo a raddoppiare, raggiungendo 1.100 miliardi di dollari.

Naturalmente, la composizione degli indici spiega gran parte di questa differenza. Il motore dei profitti dell’S&P 500 è alimentato da un gruppo ristretto di colossi tecnologici e delle comunicazioni statunitensi. Le prime 10 aziende rappresentano oggi il 32% del reddito netto totale, rispetto al 24% del 2009, segno di una concentrazione record. Le prime 10 aziende europee partivano da un peso simile nel 2009, ma oggi rappresentano solo il 16% dei profitti. A prima vista, questo può sembrare uno svantaggio, ma può anche indicare maggiore resilienza. Tuttavia, anche considerando settori più tradizionali, come industria e finanza, il divario resta ampio.

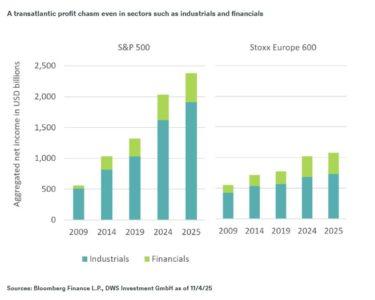

Il nostro Chart of the Week mostra come il settore finanziario abbia determinato sia la sottoperformance europea dopo la crisi sia il suo recente rilancio. Le banche dominano lo Stoxx 600, contribuendo per un terzo al reddito netto, mentre i settori industriale e sanitario hanno un peso maggiore rispetto agli Stati Uniti. Detto ciò, molte aziende industriali europee — un tempo considerate un punto di forza — sembrano oggi affrontare sfide strutturali. Nel complesso, la base settoriale più ampia dell’Europa ha garantito una crescita più stabile, ma meno spettacolare.

Dunque, l’Europa e il suo Stoxx 600 possono offrire qualcosa di più di una semplice maggiore diversificazione a valutazioni ancora relativamente ragionevoli? Come osserva Thomas Bucher, Global Equity Strategist di DWS, “Le azioni statunitensi sono chiaramente costose. Tuttavia, rispetto alla loro impressionante crescita a doppia cifra dell’EPS, le valutazioni potrebbero non essere ancora così spaventose.” Nel frattempo, in Europa si iniziano a vedere segnali incoraggianti a livello aziendale. Gli stimoli mirati — in particolare il piano infrastrutturale tedesco — stanno cominciando a muovere le cose. Tuttavia, è ancora presto, e considerata la recente forza dei mercati azionari europei, mantenere il momentum degli utili sarà la vera chiave.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green