Il ritorno della qualità: uno sguardo alla rotazione in Europa

Punti chiave

-

La leadership in Europa si sta allargando all’insegna della qualità: gli investitori iniziano a prediligere la generazione di cassa e la buona gestione rispetto allo storytelling.

-

LVMH, ASML e Nestlé dimostrano che scorte sotto controllo, ordini stabili e disciplina nei costi spingono al rialzo le valutazioni.

-

I principali rischi: domanda dalla Cina, ritmi degli investimenti in intelligenza artificiale, tassi di interesse e affollamento sui grandi titoli GRANOLAS.

La leadership europea sta cambiando volto

Il mercato europeo sta vivendo un cambio di passo. Dopo mesi in cui è stato trainato da pochi titoli, ora si stanno facendo avanti anche i settori che erano rimasti indietro fino ad agosto. Materie prime, tecnologia, sanità e lusso hanno messo a segno un forte rimbalzo dai minimi estivi. La fase in cui correvano solo pochi nomi si sta esaurendo: oggi il mercato guarda di più ai fondamentali. Contano i bilanci solidi e la capacità di generare cassa. Meno storytelling, più risultati. La leadership si sta allargando, guidata dai cosiddetti “GRANOLAS”, i colossi europei a forte capitalizzazione. Il rallentamento nella corsa dell’euro e il calo dei rendimenti obbligazionari hanno permesso di allentare la pressione sulle aziende più esposte a livello globale, creando spazio per una ripresa guidata dalla qualità.

In sintesi, il mercato sta diventando più “pulito”: vengono premiate le aziende che consegnano risultati concreti, gestiscono bene la cassa e mantengono margini solidi. Gli investitori sembrano aver voltato pagina: ora preferiscono l’esecuzione alle promesse e i flussi di cassa alle belle narrazioni.

Chi sono i GRANOLAS

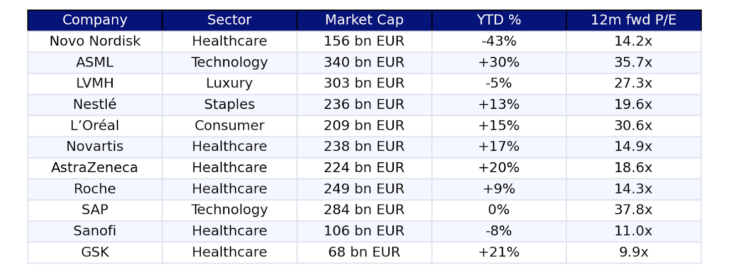

Il termine GRANOLAS è stato coniato da Goldman Sachs per descrivere undici leader europei: GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oréal, LVMH, AstraZeneca, SAP e Sanofi. Queste aziende rappresentano il meglio della qualità europea: margini solidi, ritorni elevati sul capitale e una presenza globale capillare. Pesano negli indici perché sono aziende grandi e molto scambiate.

All’interno del gruppo, però, non tutto si muove nello stesso modo. Il comparto sanitario, ad esempio, mostra sfumature interessanti: da un lato la spinta dei farmaci anti-obesità e dei trattamenti oncologici, dall’altro le pressioni sui prezzi e la scadenza di alcuni brevetti chiave. Gli ultimi dodici mesi sono stati complessi. Un dollaro più debole ha penalizzato gli esportatori proprio nel momento della conversione dei ricavi in euro. Allo stesso tempo, una curva dei rendimenti più ripida e migliori attese di crescita per il 2026 hanno spinto gli investitori verso i settori ciclici, in particolare finanza, industriali e difesa, a scapito dell’area GRANOLAS. Infine, alcune dinamiche specifiche dei singoli titoli hanno creato degli ulteriori attriti. Anche il settore del lusso ha avuto qualche difficoltà, in quanto ha dovuto fare i conti con una domanda cinese incerta e una gestione più rigida degli inventari. I semiconduttori, invece, hanno dovuto affrontare restrizioni alle esportazioni e preoccupazioni sui tempi di consegna. Ancora, la sanità ha risentito di notizie legate ai prezzi e di incertezze nei test clinici. Infine, le aziende del settore dei beni di consumo hanno affrontato costi delle materie prime altalenanti e hanno dovuto rivedere alcune linee di prodotto. In breve, la qualità è finita un po’ ai margini del radar degli investitori e i titoli GRANOLAS ne hanno risentito. Ma il potenziale di lungo periodo resta e il mercato sembra pronto a riscoprire la solidità di questi campioni europei.

I fondamentali guidano la ripresa

Il quadro macro resta importante, ma non basta a spiegare la rotazione. Valute e rendimenti dei titoli di stato contano perché influenzano utili e valutazioni, tuttavia il fattore decisivo è l’esecuzione da parte delle aziende: chi gestisce bene scorte di magazzino, prezzi e costi mostra numeri credibili e ottiene fiducia. In altre parole, oggi il mercato paga la qualità visibile nei conti più di qualsiasi fattore macro. A ottobre l’euro non si è rafforzato in modo netto, quindi l’aiuto agli esportatori è stato limitato, i rendimenti dei titoli di Stato sono scesi dai massimi e questo ha sostenuto settori sensibili ai tassi come tecnologia e lusso. Il vero motore però è arrivato dalle trimestrali: scorte più ordinate, ordini regolari e meno sconti hanno indicato domanda sana e disciplina commerciale, due segnali che il mercato ha saputo leggere subito.

Le valutazioni restano ragionevoli. Il gruppo tratta intorno a 19 volte l’utile per azione atteso, contro circa 17 volte dello STOXX 50. Questo premio è moderato e si giustifica se il potere di prezzo e i ritorni sul capitale restano solidi. Nota per chi inizia: “P/E” è il rapporto prezzo/utili, e indica quante volte il mercato paga gli utili futuri di un’azienda.

Metodologia: capitalizzazione di mercato e rapporto P/E a 12 mesi (forward) da Bloomberg al 20/10/25; tutti i valori sono stati convertiti in euro utilizzando i tassi di cambio di riferimento della BCE al 17 ottobre 2025. Le performance % da inizio anno sono calcolate sulla base della quotazione principale europea di ciascuna società, arrotondate al punto percentuale più vicino.

Metodologia: capitalizzazione di mercato e rapporto P/E a 12 mesi (forward) da Bloomberg al 20/10/25; tutti i valori sono stati convertiti in euro utilizzando i tassi di cambio di riferimento della BCE al 17 ottobre 2025. Le performance % da inizio anno sono calcolate sulla base della quotazione principale europea di ciascuna società, arrotondate al punto percentuale più vicino.

Fonte: elaborazioni e stime BG Saxo.

Qualità in azione: tre casi esemplari

Tre trimestrali hanno fatto la differenza. LVMH è balzata del 12% il 15 ottobre. Il ritorno alla crescita nel terzo trimestre, unito a scorte sotto controllo e minori sconti, ha riportato più vendite a prezzo pieno. Questo dimostra che quando l’offerta è ben gestita e il mix di prodotti resta desiderabile, il potere di prezzo tiene anche in un contesto non facile.. ASML è salita del 3% perché ordini migliori del previsto, legati all’aumento di capacità per l’AI nei data center, indicano un ciclo di investimenti che durerà anni e non mesi. I veri colli di bottiglia sono pratici: spedizioni, connessioni di rete e tempi di allaccio dei data center. Questi fattori non cambiano la domanda finale, ma possono spostare nel tempo la fatturazione. Nestlé ha registrato un +9,3% il 16 ottobre, con gli investitori che hanno accolto positivamente il nuovo corso sotto la guida in arrivo. La reazione positiva del mercato premia la disciplina sui costi e una rifocalizzazione del portafoglio prodotti verso linee più redditizie. Anche con una crescita moderata dei ricavi, la scala e il controllo dei margini creano valore in modo costante.

Il mercato ha letto questi segnali come prove chiare: quando la qualità si vede nei conti e l’esecuzione è costante, il valore cresce, soprattutto per aziende che vendono in molti paesi e possono assorbire meglio gli shock locali.

Queste tre aziende sono veri e propri barometri di mercato. LVMH misura la forza della domanda nel lusso e la capacità di vendere a prezzo pieno. ASML è il fornitore chiave di macchinari per chip e indica quanto la filiera sta investendo, in particolare per l’intelligenza artificiale. Nestlé domina ancora il settore dei beni di consumo di base grazie a scala, marchi forti e flussi di cassa regolari.

Quando i loro risultati e le loro indicazioni migliorano, il “sentiment”, cioè l’atteggiamento prevalente degli investitori verso un titolo o un settore, cambia subito. La rotazione di mercato (ovvero il passaggio della leadership da pochi titoli ad altri nuovi e più diffusi) resta credibile se arrivano conferme semplici: ordini solidi, margini in tenuta e cassa in aumento.

Una settimana che ha cambiato la narrazione

Una leadership ristretta e basata solo sul momentum (quando un investitore compra ciò che sale e vende ciò che scende, puntando sulla persistenza dei trend) è fragile. Nelle ultime settimane la rotazione è apparsa più ampia e radicata in risultati misurabili: lusso, semiconduttori e beni di consumo hanno guidato perché hanno mostrato numeri e guidance coerenti. A guidare, infatti, sono i risultati aziendali, non un singolo dato macroeconomico. Quando i conti battono le attese e la visibilità sul trimestre successivo migliora, si riduce il rischio di movimenti bruschi dei titoli: l’attenzione passa da “chi racconta meglio” a “chi esegue meglio e genera cassa”.

Risultati che riaccendono il lusso. Dopo due trimestri deboli, LVMH torna a crescere nel terzo e rimette in moto l’intero comparto del lusso: scorte sotto controllo e meno sconti significano più vendite a prezzo pieno, che è ciò che difende i margini e segnala domanda sana prima delle festività natalizie. In pratica, quando il mix di prodotti piace e l’offerta è gestita bene, il potere di prezzo regge e trascina anche i concorrenti.

La spinta dell’AI lungo tutta la filiera. ASML riceve ordini sopra le attese perché fonderie e produttori di memoria stanno ampliando la capacità per servire l’intelligenza artificiale nei data center, questo indica un ciclo di investimenti che dura più anni e non pochi trimestri, anche se elementi pratici come spedizioni, allacci di rete e tempi di consegna possono spostare la fatturazione da un trimestre all’altro senza intaccare la domanda finale.

Beni di consumo: ripartenza e focalizzazione. Il rialzo di Nestlé in una singola sessione (+9,3%) racconta che, anche con crescita moderata dei ricavi, disciplina sui costi e rifocalizzazione del portafoglio verso linee più redditizie possono creare valore in modo continuo; la scala operativa aiuta a proteggere i margini e a finanziare l’innovazione senza forzare i prezzi.

Rischi e segnali precoci da monitorare

Domanda dalla Cina. Un rallentamento nei viaggi o nei consumi interni avrebbe un impatto negativo su lusso e beni di consumo. Occorre monitorare vendite al dettaglio, traffico turistico e commenti delle aziende più esposte al mercato cinese, perché anticipano l’andamento dei margini. Tempistiche degli investimenti in AI. Ritardi nell’apertura di nuovi data center o nell’allaccio a rete e potenza possono rinviare ordini di macchinari; monitorare piani di spesa (capex) e calendario progetti dei grandi clienti, perché impattano i ricavi trimestre per trimestre più che la domanda strutturale.

Rumore su politica e tassi. Dazi, restrizioni o tensioni commerciali possono cambiare i vincitori in pochi giorni, un dollaro più forte o rendimenti a lunga in risalita comprimono i multipli dei campioni globali, quindi contano per valutazioni e flussi di capitale verso i mercati azionari.

Affollamento sui titoli GRANOLAS. Molti investitori sono già posizionati su questi titoli, perciò delusioni su conti o guidance possono innescare vendite rapide; tenere d’occhio valutazioni, flussi su ETF (fondi quotati), cambio euro/dollaro e aggiornamenti delle aziende.

Il cerchio si chiude

L’Europa sta passando da una leadership ristretta a una basata sui risultati. I casi di LVMH, ASML e Nestlé lo mostrano in modo chiaro: il mercato premia esecuzione, cassa e pricing power più di fluttuazioni valutarie e curva dei rendimenti. Per mantenere lo slancio servono buone vendite festive nel lusso, ordini e consegne puntuali nei chip, margini in miglioramento nei beni di consumo e guidance trasparenti. La sanità resta mista. La regola operativa è semplice: osservare l’esecuzione e la direzione della cassa, ascoltare il tono delle guidance e usare la reazione ai conti come cartina di tornasole. Quel primo segnale di prezzo e volumi sui mercati azionari indica quanta fiducia hanno gli investitori nei numeri e nella guidance. In un mercato rumoroso, vincono i fatti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green