PIMCO: Perché gli aumenti di produttività negli Stati Uniti non raggiungono più i lavoratori

A cura di Tiffany Wilding, Economista di PIMCO

Nel nostro ultimo Cyclical Outlook, “Compounding Opportunity”, abbiamo sostenuto che dietro la complessiva resilienza dell’economia si nasconde una forte divergenza. I cambiamenti nella politica statunitense, combinati con la rapida diffusione della tecnologia IA, hanno creato vincitori e vinti: molte grandi aziende ad alta intensità di capitale che stanno implementando in modo aggressivo l’IA stanno guadagnando terreno, mentre sempre più lavoratori (e le loro famiglie) stanno rimanendo indietro. Queste tendenze macroeconomiche cruciali sembrano destinate a continuare, con ripercussioni sull’economia, sui mercati e sulla politica nel 2026 e oltre.

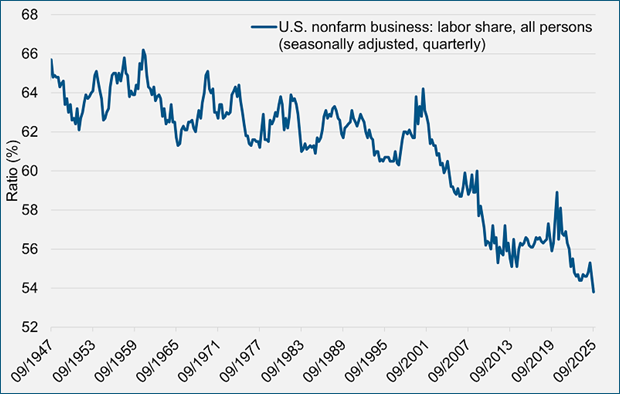

Gli ultimi dati relativi alla produttività e al costo del lavoro negli Stati Uniti illustrano chiaramente le tendenze divergenti alla base della crescita economica resiliente, la cosiddetta economia a forma di K. Nel terzo trimestre del 2025, la produttività statunitense è cresciuta di circa il 2% rispetto all’anno precedente, in linea con la media del periodo post-pandemico e ben al di sopra delle tendenze registrate in altri mercati sviluppati. Tuttavia, i lavoratori statunitensi non sono stati in grado di trarre il massimo vantaggio dalla loro maggiore produttività. Infatti, la quota di reddito dei lavoratori statunitensi è scesa al minimo storico in un periodo di tempo che copre quasi otto decenni (vedi Figura 1).

Figura 1: La quota di reddito del mercato del lavoro statunitense ha toccato il minimo storico

PIMCO: Perché gli aumenti di produttività negli Stati Uniti non raggiungono più i lavoratori

Fonte: U.S. Bureau of Labor Statistics (BLS), Haver Analytics al terzo trimestre 2025

Il calo della quota del lavoro: una questione strutturale, non ciclica

La quota di lavoro negli Stati Uniti – ovvero la frazione del reddito di un’economia che spetta ai lavoratori in cambio dei loro servizi lavorativi – è rimasta relativamente stabile dagli anni ’40 (quando il Bureau of Labor Statistics o BLS statunitense ha iniziato a riportare il dato relativo alla quota di lavoro nel suo rapporto sulla produttività e sui costi) agli anni ’90, con una media compresa tra il 60% e il 65% circa. In questi decenni si sono verificate oscillazioni cicliche, con un aumento della quota del lavoro in risposta al calo della disoccupazione e al rafforzamento dei mercati del lavoro, e un calo dopo le recessioni, in un contesto di maggiore capacità inutilizzata del mercato del lavoro.

Dopo la fine degli anni ’90, qualcosa è cambiato. La quota del lavoro ha continuato a diminuire sulla scia di ogni grave recessione, ma a differenza di quanto accadeva prima degli anni ’90, non ha mai registrato una vera ripresa durante le fasi di espansione post-recessione, quando la capacità inutilizzata del mercato del lavoro è stata assorbita. Inoltre, durante la grave carenza di manodopera seguita alla pandemia del 2020 – un periodo in cui, secondo il Bureau of Labor Statistics (BLS), le offerte di lavoro superavano i lavoratori disoccupati in un rapporto di due a uno – la quota di manodopera è diminuita in modo simile senza registrare alcuna ripresa.

E allora, cos’è successo?

Gli economisti generalmente collegano questo calo trentennale della quota del lavoro a diverse forze:

- Indebolimento del potere contrattuale dei lavoratori: il calo a lungo termine del numero di lavoratori sindacalizzati, insieme alla frammentazione delle strutture occupazionali che fanno maggiore affidamento sui lavoratori a contratto e sui lavoratori occasionali, oltre alla ridotta mobilità professionale negli ultimi anni, hanno modificato in modo permanente le dinamiche contrattuali.

- Globalizzazione: la concorrenza delle importazioni dalla Cina ha eroso i settori manifatturieri statunitensi ad alta intensità di manodopera.

- Cambiamenti tecnologici: a partire dai PC e dai software, e ora con l’aggiunta dell’automazione e dell’intelligenza artificiale, gli strumenti tecnologici stanno facilmente sostituendo la manodopera mediamente qualificata e, sempre più, quella altamente qualificata. Il calo del prezzo relativo di software, computer e componenti rende anche il capitale un sostituto relativamente economico della manodopera.

- Concentrazione di mercato: le aziende “superstar” con margini elevati, modelli di business fortemente immateriali e portata globale riducono la capacità della manodopera di acquisire valore.

- Cambiamenti contabili: la riclassificazione della ricerca e sviluppo come capitale immateriale anziché come spesa ha abbassato meccanicamente la quota del lavoro. Analogamente, l’evoluzione verso una retribuzione basata sul capitale proprio e la riclassificazione del reddito da lavoro autonomo rendono meno netta la distinzione tra reddito da lavoro e reddito da capitale.

In altre parole, le aziende leader di oggi fanno ampio ricorso al capitale immateriale – software, proprietà intellettuale, dati, algoritmi, valore del marchio – che può essere ampliato con un impiego minimo di manodopera aggiuntiva. Ciò sposta strutturalmente il reddito verso il capitale. I beni immateriali generano rendimenti elevati e tendono ad ampliare i vantaggi competitivi. Inoltre riducono il contributo marginale della manodopera alla produzione, anche quando il numero dei dipendenti aumenta. I beni immateriali aumentano la concentrazione, indebolendo la trasmissione dei salari.

Questa crescita inarrestabile del capitale immateriale aiuta a spiegare perché anche i mercati del lavoro statunitensi, storicamente forti nel periodo post-pandemia 2021-2022, non abbiano registrato aumenti sostenuti della quota salariale. Anche l’ulteriore digitalizzazione forzata del settore dei servizi dovuta al distanziamento sociale legato alla pandemia, insieme al persistere di modalità di lavoro flessibili (ad esempio il lavoro da casa), ha probabilmente contribuito al recente calo della quota del lavoro.

Prospettive future: l’intelligenza artificiale e le politiche potrebbero incidere ulteriormente sulla quota del lavoro

Le prospettive per la quota di lavoro non sono rosee. In effetti, ulteriori cali non dovrebbero sorprendere, considerando gli incentivi fiscali, la politica commerciale e le trasformazioni tecnologiche. Le grandi imprese relativamente ad alta intensità di capitale hanno ora un forte incentivo fiscale a investire in tecnologie che consentono di risparmiare sui costi del lavoro. L’intelligenza artificiale rimane un sostituto relativamente economico e implementabile per molte attività attualmente svolte dagli esseri umani.

Inoltre, non vi sono prove evidenti che le catene di approvvigionamento manifatturiere ad alta intensità di manodopera stiano tornando negli Stati Uniti. Gli Stati Uniti si stanno specializzando sempre più in settori ad alta intensità di capitale, come i semiconduttori, le infrastrutture cloud e l’intelligenza artificiale, che generano output con un fabbisogno marginale di manodopera.

Contesto economico più ampio

Perché è importante? Una quota di lavoro più bassa ha importanti implicazioni per la domanda aggregata, l’inflazione e la sensibilità dell’economia alle oscillazioni dei mercati finanziari, oltre a conseguenze politiche. Il calo della quota del lavoro potrebbe rendere l’economia più volatile e sensibile alle variazioni dei prezzi degli asset, dove gli shock negativi di ricchezza si trasmettono più rapidamente all’attività reale. Infatti, il rovescio della medaglia della perdita di quota del lavoro è l’aumento della quota del capitale. Recentemente, questi aumenti hanno sostenuto la redditività delle imprese e la performance azionaria, creando a sua volta maggiore ricchezza per chi possiede azioni. Questi aumenti di ricchezza, a loro volta, sembrano aver sostenuto i consumi aggregati, nonostante il calo della crescita del reddito reale.

Tuttavia, storicamente, le famiglie con redditi più elevati e benestanti tendono ad avere una propensione marginale al consumo più bassa, sollevando interrogativi sulla sostenibilità di un consumo reale resiliente. Infatti, con l’ulteriore spostamento della distribuzione del reddito, la crescita dei consumi rischia di diventare più fragile e più dipendente dai prezzi degli asset, dal credito o dal sostegno fiscale.

Oltre a creare fragilità economiche, il calo della quota del lavoro ha implicazioni potenzialmente accomodanti per la politica monetaria. Gli aumenti di produttività che non vanno a beneficio dei lavoratori tendono ad essere disinflazionistici, poiché riducono i costi unitari del lavoro, il che dovrebbe alla fine influire sulla dinamica dei prezzi. In termini matematici, l’inflazione dei salari nominali dovrebbe essere pari all’inflazione dei prezzi + gli aumenti di produttività + le variazioni della quota del lavoro nel reddito. Il fatto che la quota del lavoro sia diminuita significa che i salari nominali non hanno tenuto il passo con la crescita della produttività e l’inflazione. In altre parole, i lavoratori non sono stati in grado di ottenere i guadagni reali generati dalla loro maggiore produttività (e da quella legata all’intelligenza artificiale), riducendo le pressioni sui costi aziendali.

L’aumento dei rischi per la stabilità finanziaria è anche un potenziale effetto collaterale di queste tendenze macroeconomiche, compresa la diffusione dell’intelligenza artificiale. Le valutazioni azionarie statunitensi appaiono elevate e l’esperienza passata ci ricorda che i cicli di boom e recessione degli investimenti hanno tendenzialmente coinciso con la proliferazione di nuove tecnologie di uso generale. Una politica eccessivamente accomodante da parte della Fed potrebbe aggravare il potenziale di sovrainvestimento e gli squilibri economici. Infine, il calo persistente della quota del lavoro ha storicamente coinciso con cambiamenti nelle politiche pubbliche, tra cui politiche protezionistiche o interventiste e crescenti pressioni populiste. I cicli politici rischiano di diventare più volatili.

Implicazioni per gli investimenti

Queste macro tendenze suggeriscono che gli investitori dovrebbero prepararsi a una maggiore volatilità economica e politica. In questo contesto, i titoli a reddito fisso di alta qualità continuano a offrire rendimenti interessanti, flessibilità e diversificazione globale in un periodo in cui le valutazioni azionarie sono elevate e gli spread creditizi ridotti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green