Guerre e Borsa: boom dei titoli della difesa. Ma per gli investitori non è una scommessa senza rischi

I mercati finanziari tendono a reagire alle guerre con un cinismo quasi automatico. Quando scoppia un conflitto, gli investitori non valutano soltanto i danni economici ma iniziano subito a cercare anche le possibili opportunità di profitto. Sta succedendo ancora una volta

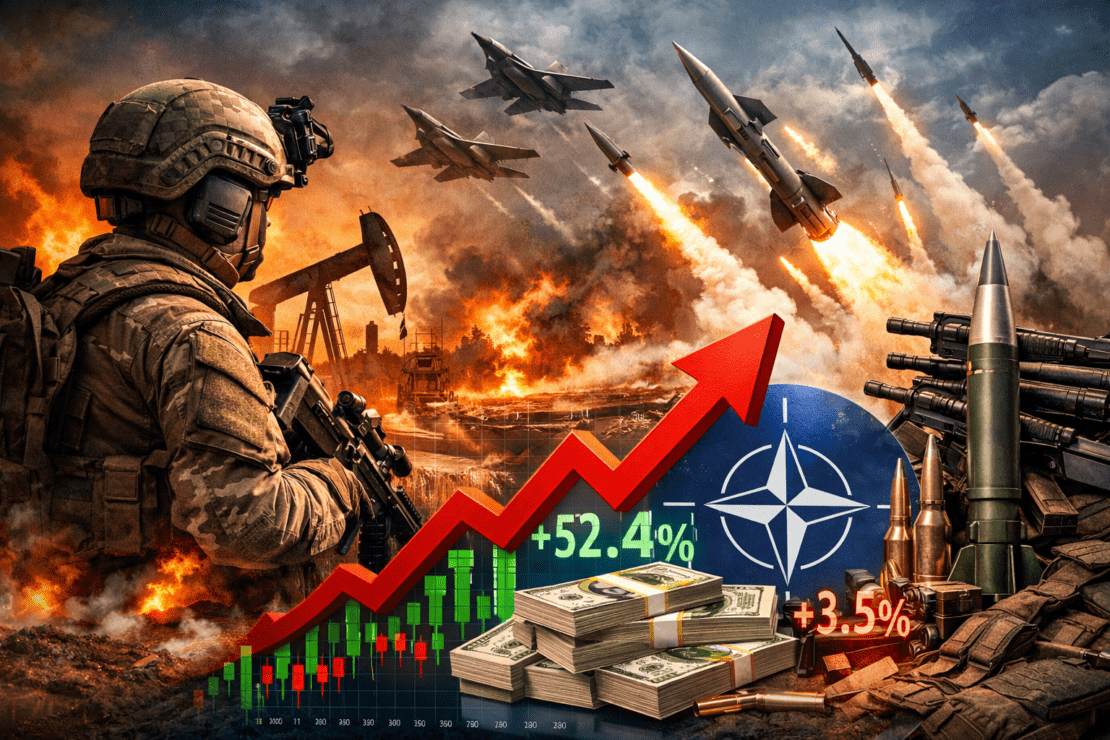

I primi beneficiari sono spesso le società energetiche, spinte dal rialzo dei prezzi di petrolio e gas. Ma i veri protagonisti in Borsa, in questa fase, sono i produttori di armi. Il 2 marzo i titoli della difesa negli Stati Uniti sono saliti di circa il 3%. In Europa aziende come BAE Systems e Hensoldt sono riuscite a guadagnare terreno nonostante un generale calo dei mercati azionari.

Il trend è ancora più evidente guardando l’ultimo anno. Nei paesi sviluppati le società del settore armamenti hanno registrato un aumento medio in Borsa di circa il 52% negli ultimi dodici mesi. Alcuni casi sono ancora più eclatanti: la sudcoreana Hanwha Aerospace e la canadese Kraken Robotics, specializzata in tecnologie sonar, hanno visto la propria capitalizzazione moltiplicarsi di oltre dieci volte dall’inizio del 2024. L’interesse non riguarda solo i mercati azionari tradizionali. Anche nel venture capital la difesa è diventata uno dei settori più attraenti, ormai considerato quasi promettente quanto l’intelligenza artificiale.

Valutazioni ai massimi storici

L’entusiasmo degli investitori è comprensibile in un mondo in cui i conflitti si stanno moltiplicando. Tuttavia questo entusiasmo porta con sé diversi rischi.

Il primo riguarda le valutazioni. Oggi molte aziende occidentali della difesa scambiano in Borsa a circa 35 volte gli utili attesi, uno dei livelli più alti della loro storia recente. Si tratta di multipli non molto lontani da quelli di Nvidia, il gigante dei semiconduttori che beneficia direttamente del boom dell’intelligenza artificiale e le cui vendite crescono a ritmi molto più sostenuti. Valutazioni così elevate possono reggere solo se la spesa militare continuerà a crescere in modo significativo.

Negli ultimi mesi i paesi della NATO hanno promesso di portare i bilanci della difesa fino al 3,5% del PIL, soprattutto alla luce della possibilità che gli Stati Uniti riducano il loro impegno nelle alleanze internazionali. Se mantenuta, questa promessa potrebbe tradursi in una vera e propria corsa agli acquisti di armamenti. Ma non è detto che accada davvero.

Anche nel caso in cui i governi aumentassero davvero i budget militari, non tutto quel denaro finirebbe necessariamente in nuovi jet da combattimento, carri armati o missili. Una parte potrebbe essere assorbita da pensioni militari, stipendi e costi amministrativi. Un’altra potrebbe essere destinata a progetti infrastrutturali o tecnologici collegati solo indirettamente alla difesa.

In alcuni casi la definizione stessa di “spesa militare” diventa piuttosto elastica. In Italia, ad esempio, il governo aveva inizialmente ipotizzato di classificare il ponte tra Sicilia e continente come infrastruttura strategica militare per includerlo nelle spese per la difesa, salvo poi fare marcia indietro dopo le critiche internazionali.

Il vero rischio: la politica

Per gli investitori, tuttavia, la minaccia più grande potrebbe non essere la riduzione dei budget militari ma l’esatto contrario: governi molto determinati ad aumentare la spesa. Il motivo è semplice. Le aziende della difesa hanno un modello di business unico: il loro principale cliente è quasi sempre lo Stato. Questo significa che, in periodi di emergenza o guerra, i governi hanno ampio margine per intervenire sui loro profitti.

La storia offre diversi esempi. Durante la Prima e la Seconda guerra mondiale il governo britannico introdusse pesanti tasse sugli extra-profitti delle aziende di armamenti. Negli Stati Uniti, dopo l’ingresso nel conflitto nel 1942, Washington rinegoziò più volte i contratti con i produttori di armi riducendo drasticamente i prezzi concordati.

Gli studi storici mostrano anche un dato curioso: le azioni dei produttori di aerei statunitensi performarono molto bene tra il 1938 e l’attacco a Pearl Harbor nel dicembre 1941. Ma durante il resto della Seconda guerra mondiale, fino al 1945, un portafoglio diversificato di titoli americani offrì rendimenti superiori.

Nuovi segnali di pressione

Oggi, con i profitti del settore in forte crescita, i governi stanno già iniziando a guardare con maggiore attenzione ai margini dell’industria della difesa.

A gennaio Donald Trump ha firmato un ordine esecutivo che vieta ai grandi contractor militari americani di effettuare buyback azionari o distribuire dividendi. Ha inoltre suggerito di limitare gli stipendi dei manager del settore a 5 milioni di dollari l’anno, circa un quarto delle retribuzioni medie registrate nel 2024. L’ordine non ha un impatto legale immediato, ma il messaggio politico è chiaro.

Anche in Europa il clima si sta muovendo nella stessa direzione. Nel Parlamento europeo alcuni gruppi politici, in particolare i Verdi, chiedono l’introduzione di una tassa sugli extra-profitti delle aziende della difesa per recuperare parte dei fondi pubblici destinati alla spesa militare.

Un equilibrio delicato

Con la guerra in Ucraina ormai entrata nel suo quinto anno, le tensioni sempre più frequenti in Medio Oriente e il rischio crescente di uno scontro nell’area dell’Indo-Pacifico — soprattutto se la Cina dovesse decidere di muoversi militarmente contro Taiwan — l’industria globale della difesa sta vivendo una fase di centralità che non si vedeva da decenni.

Per molti produttori di armamenti questo contesto rappresenta un’opportunità straordinaria. Dopo anni in cui la spesa militare occidentale era rimasta relativamente stabile o in alcuni casi in calo, oggi molti governi stanno tornando ad aumentare i bilanci della difesa. I programmi di riarmo si moltiplicano, gli ordini di missili, droni, sistemi di difesa aerea e munizioni crescono e le aziende del settore si ritrovano con portafogli ordini sempre più pieni.

In questo scenario, i gruppi della difesa sono diventati uno dei settori più osservati dai mercati finanziari. Per gli investitori rappresentano una sorta di “copertura geopolitica”: più aumenta l’instabilità globale, più cresce la probabilità che governi e alleanze militari continuino a spendere per rafforzare le proprie capacità militari.

Ma questa dinamica nasconde anche una fragilità strutturale. Il successo finanziario dell’industria della difesa dipende infatti da un equilibrio molto delicato. Da un lato devono esserci tensioni geopolitiche sufficienti a sostenere la domanda di nuovi armamenti e giustificare l’aumento dei budget militari. Dall’altro lato, però, i conflitti non devono diventare così estesi o drammatici da spingere i governi a intervenire direttamente sull’industria per controllarne i prezzi o limitarne i profitti.

Quando le guerre diventano troppo grandi o troppo costose, infatti, la pressione politica tende ad aumentare. I governi, che sono quasi sempre i principali clienti delle aziende della difesa, possono decidere di imporre tetti ai prezzi, rinegoziare i contratti o introdurre tasse straordinarie sugli extra-profitti. In altre parole, ciò che inizialmente alimenta la crescita del settore può trasformarsi in un freno ai suoi margini.

Per questo motivo l’attuale entusiasmo dei mercati potrebbe rivelarsi più fragile di quanto appaia. Se le tensioni internazionali dovessero ridursi rapidamente, la crescita della spesa militare potrebbe rallentare. Ma se invece i conflitti dovessero intensificarsi troppo, la reazione politica potrebbe diventare altrettanto problematica per gli investitori.

In entrambi i casi il risultato sarebbe lo stesso: le valutazioni molto elevate che oggi caratterizzano molti titoli della difesa potrebbero rivelarsi difficili da sostenere nel lungo periodo. E i rendimenti futuri per gli investitori rischierebbero di essere molto più modesti rispetto alle aspettative attuali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green