Il rapido mutamento della tesi valutativa ci porta a ridurre il giudizio sul Giappone

Il vecchio adagio secondo cui “i soldi fanno girare il mondo” non è mai stato così calzante. Nel mondo degli investimenti, i soldi sono gli utili e i flussi di cassa societari, utilizzati per anni dagli analisti per valutare le aziende.

Cosa succede, tuttavia, quando questi soldi si prosciugano? È quanto abbiamo osservato nelle ultime settimane: le società di tutto il mondo, grandi e piccole, hanno subito una stretta di liquidità in quanto la spesa di consumatori e imprese si è per gran parte bloccata all’improvviso. Se a ciò si aggiunge la difficoltà di prevedere come evolveranno i contagi e come si riprenderanno i paesi dal Covid-19, l’unica previsione possibile è l’incertezza. Valutare le aziende è diventato molto più difficile.

In mancanza di una chiara traiettoria dei flussi di cassa e degli utili societari e con molte aziende che riducono le proprie stime interne, alcune delle tecniche di valutazione più convenzionali come il rapporto prezzo/utili diventano complicate perché il denominatore è ignoto. Durante le recenti ondate di volatilità, tra i vari strumenti di analisi azionaria il valore contabile ci è stato di maggiore aiuto perché tende ad essere più statico.

L’analisi del valore contabile punta sostanzialmente a determinare il valore realizzabile delle attività di un’azienda in caso di liquidazione, ossia quello che rimane agli azionisti in base al bilancio societario. Un rapporto prezzo/valore contabile pari a 1 implicherebbe che il mercato è disposto a pagare solo un importo equivalente al valore contabile della società. In altre parole, ritiene che l’azienda non sia in grado di accrescere le proprie attività in maniera significativa.

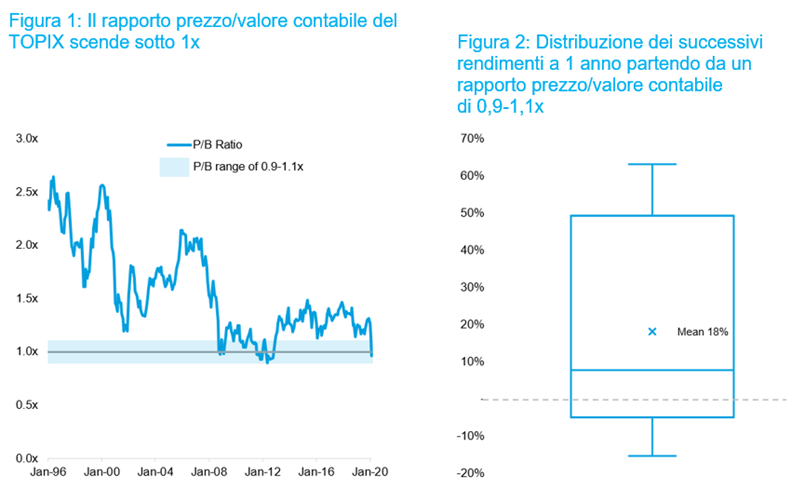

A inizio marzo abbiamo applicato questo metro valutativo ai mercati azionari per cercare di calcolare i livelli ai quali le varie regioni avrebbero raggiunto valutazioni interessanti al punto da convincerci a impiegare il nostro budget di rischio. Durante la correzione dei mercati, il Giappone si è discostato sempre più dalla media e, a metà marzo, le quotazioni sono scese al di sotto di 1x il valore contabile, raggiungendo i minimi degli ultimi 20 anni o più (Figura 1). La storia ci insegna che i rendimenti prospettici a 12 mesi di distanza da tali livelli sono sbilanciati al rialzo (Figura 2), pertanto abbiamo potenziato la nostra esposizione alle azioni giapponesi.

Tuttavia, con la volatilità sui picchi decennali i livelli valutativi chiave vengono raggiunti più frequentemente e l’incessante evoluzione della risposta economica e umana al Covid-19 fa sì che anche i fondamentali cambino di continuo.

La sovraperformance giapponese

Nel caso del Giappone, il mercato azionario è riuscito a sovraperformare i listini azionari globali di un astronomico 13% nella seconda metà di marzo, rendendo le valutazioni relative meno appetibili nell’arco di un breve lasso di tempo. Sebbene sia ancora supportato dal miglioramento strutturale di lungo termine delle prassi di corporate governance, il Giappone è un mercato fortemente ciclico, con un’alta leva operativa e molto esposto alle chiusure improvvise dell’attività globale. Il margine d’intervento per l’introduzione di nuovi stimoli è inoltre ritenuto più esiguo rispetto agli altri paesi. E, a differenza di altre regioni, fino a una settimana fa non si è vista nessuna drastica riduzione delle aspettative sugli utili, uno scenario a nostro avviso irrealistico.

Restando fedeli al nostro processo d’investimento, che consente di cambiare giudizio in caso di variazioni a livello valutativo e/o fondamentale, abbiamo ridotto il nostro posizionamento in Giappone da favorevole a neutrale, in ragione delle valutazioni relative più elevate e dell’indebolimento dei fondamentali nell’attuale contesto globale. Pur mantenendo una preferenza complessiva per le azioni (unitamente al credito di maggiore qualità), oggi appare prudente concentrare il rischio in aree meno cicliche e meglio posizionate per attraversare la tempesta.

In questa crisi senza precedenti, sono gli operatori sanitari, non i soldi, a far girare il mondo. Tuttavia, i mercati rimangono aperti e continueranno ad emergere anomalie perché gli investitori tenteranno di calcolare l’impatto economico di questo blocco improvviso e senza precedenti del normale flusso di denaro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green