Molto rumore sull’inflazione

Studiosi, lettori, attori e persino dirigenti d’azienda si sono ispirati a lungo alle opere e alle poesie di William Shakespeare. Ma potrebbe il Bardo dare agli investitori un modo per pensare al futuro percorso dell’inflazione e dei tassi di interesse negli anni a venire?

Sebbene sia una commedia, Much Ado About Nothing (Molto rumore per nulla) è comunque piena di intrighi e azione da poter quasi fare un parallelo con i mercati finanziari – e così abbiamo analizzato i recenti sviluppi come se fossero in una commedia di Shakespeare: Much Ado About Inflation! (Molto rumore sull’inflazione)

Scena 1

Dopo la crisi finanziaria globale i protagonisti del mondo politico dei mercati sviluppati stanno facendo tutto il possibile per generare crescita e inflazione, ma non sembrano riuscire a spingere in alto nessuna delle due in modo significativo.

Scena 2

La pandemia emerge dalla sinistra del palco e cala il sipario sull’attività economica. Gli attori politici ora utilizzano ogni strumento in loro possesso per contrastare la crisi economica che è subentrata.

Scena 3

La vaccinazione emerge da dietro una nuvola di fumo e la vita può cominciare a tornare alla normalità. Ma si crea anche una grande domanda, repressa dopo tanti mesi di restrizioni. Nel frattempo, il mondo politico non è convinto che la ripresa – soprattutto in termini di posti di lavoro – sia ancora consolidata. Il palcoscenico è pronto per un’impennata dell’inflazione a partire dall’estate.

Scena 4

Ma cosa succede dopo l’estate? Inflazione o non inflazione – questa è la domanda? (Da Amleto, sì, ma perdonateci per il riferimento!)

La domanda è probabilmente riduttiva. Qui il punto non è un’inflazione che raggiunge i livelli fuori controllo degli anni ’70, ma piuttosto se, dopo la pandemia, ci ritroveremo in un mondo in cui l’inflazione si manterrà al di sopra dei livelli previsti dalle banche centrali, il più notevole dei quali è il 2% previsto dalla Federal Reserve americana. Di conseguenza, sarà sufficiente un ritorno dell’inflazione per allontanarci da un mondo caratterizzato da bassa crescita, bassa inflazione e bassi tassi dopo la crisi finanziaria globale?

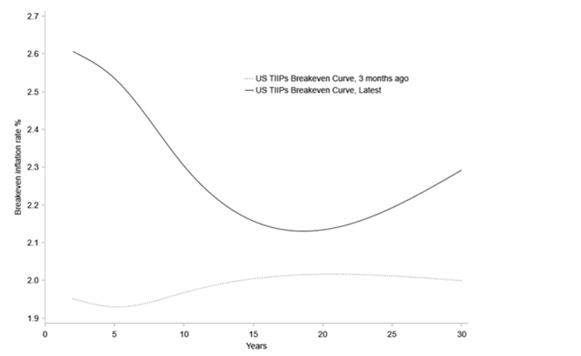

I mercati del reddito fisso credono che siamo già arrivati a questo punto, almeno negli Stati Uniti, dove le curve di breakeven stanno già prezzando il fatto che l’inflazione rimanga al di sopra dell’obiettivo del 2% della Fed per i prossimi 30 anni (vedi Figura 1 qui sotto).

Figura 1: Curva di pareggio dei TIPS statunitensi

Fonte: Macrobond, 24 marzo 2021

Secondo il nostro punto di vista è difficile osservare un picco di inflazione che non sia di natura transitoria perché, in definitiva, permangono le sfide strutturali che c’erano prima del Covid. Queste includono: il debito (e ora è anche maggiore); l’invecchiamento demografico e la tecnologia. Tutti hanno generato tendenze disinflazionistiche, anche con il picco della globalizzazione.

Tuttavia, non siamo soddisfatti. La volontà dei governi di usare la politica fiscale per sostenere la crescita economica è maggiore – ancora di più con l’amministrazione Biden – e questo può migliorare la parte dell’equazione relativa alla crescita. Probabilmente la domanda più appropriata che dobbiamo porci è se ci stiamo dirigendo verso un periodo di crescita in termini inflazionistici. In tale contesto, la crescita aumenta e i rendimenti delle obbligazioni sono più alti – in parole povere, ci sono più opzioni per gli investitori.

Il percorso verso un contesto di una maggiore crescita in termini inflazionistici non è chiaro, ma appare certamente più plausibile di quanto non fosse prima della pandemia. Quindi, dopo la notizia del vaccino a novembre, abbiamo aggiunto, in maniera selettiva, dei titoli nei portafogli azionari globali principali che ci danno una maggiore esposizione a una ripresa ciclica dell’economia. Le aziende che abbiamo comprato includono Yaskawa, un produttore giapponese di robot industriali, e General Motors, la casa automobilistica statunitense che sta passando rapidamente ai veicoli elettrici. Entrambi i nomi sembrano anche ben posizionati in un mondo post-Covid, visto che sono strettamente connessi ad alcuni degli impatti più duraturi che il virus avrà sulla nostra economia.

Tuttavia, la nostra ipotesi di base è ancora che l’inflazione e la crescita saranno difficili da ottenere nel lungo periodo e l’attuale braccio di ferro del mercato tra growth e value ci sta finalmente dando l’opportunità di selezionare quei titoli che abbiamo osservato da un po’ di tempo, ma su cui siamo stati trattenuti dalle valutazioni, come Paypal, che crediamo sarà un vincitore nel lungo periodo nel settore dei pagamenti.

Un nuovo gioco? Riscrivere il copione dell’inflazione

Siamo all’inizio di uno dei più grandi cambiamenti della nostra storia economica – la rivoluzione dell’elettrificazione – mentre i paesi puntano alla carbon neutrality. Il costo netto delle rinnovabili, una volta costruite le infrastrutture, è vicino allo zero – sono una risorsa meravigliosamente gratuita, illimitata e pulita, a differenza dei combustibili fossili. E a causa di tutte queste caratteristiche potrebbe avere un impatto netto sull’inflazione pari a zero. L’importanza potenziale di tutto ciò non può essere sottovalutata – le crisi del petrolio del passato potrebbero essere consegnate alla storia e l’equazione dell’inflazione potrebbe cambiare in modo permanente.

I trasporti, il cibo, le medicine e gli alloggi rappresentano più del 70% dell’inflazione statunitense, e ognuna di queste categorie sta vivendo un cambiamento strutturale, che sia l’elettrificazione, l’automazione o la migrazione verso le periferie. Ciò che è chiaro è che ciò che spingerà l’inflazione in futuro potrebbe essere diverso rispetto al passato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green