I rendimenti iniziano la salita

I prezzi delle azioni e delle obbligazioni globali sono diminuiti a settembre, che si è dimostrato all’altezza della sua reputazione di “mese debole della stagione e peggiore dell’anno”.

Dopo che Fed e BCE hanno comunicato l’intenzione di annunciare il tapering nei prossimi mesi e alla luce dell’aumento dei prezzi dell’energia in vista dell’inverno, con gli annessi timori sull’inflazione, i rendimenti delle obbligazioni sono aumentati su entrambe le sponde dell’Atlantico, come già evidenziato a settembre.

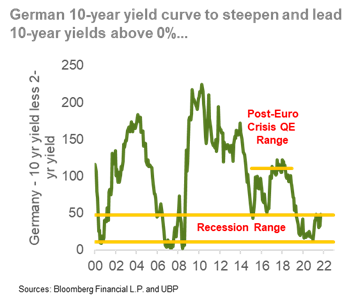

Poiché la curva dei rendimenti tedeschi a 10 anni rispetto ai rendimenti a 2 anni si è spostata verso l’estremità superiore del range di recessione, il tapering da parte della BCE suggerisce che in futuro sarà probabile una rivalutazione al di fuori da questo range di recessione di 0-50 pb. Tale rivalutazione dovrebbe portare i rendimenti decennali a crescere fino a superare il limite dello 0% per la prima volta dall’inizio del 2019.

La mossa coordinata da parte della FED probabilmente farà sì che i rendimenti decennali statunitensi cresceranno come i loro omologhi tedeschi, lasciando intatta la nostra aspettativa di un livello intorno al 1,7-2,0% per la fine dell’anno.

Come nel I semestre del 2021, questo contesto di aumento dei rendimenti potrebbe portare a una rotazione nei mercati. I titoli finanziari offrono però un riparo in questo contesto e, pertanto abbiamo aumentato tatticamente le nostre posizioni nei titoli finanziari statunitensi in vista di questa prossima fase di rialzo dei rendimenti.

Tuttavia, una forte crescita degli utili che lascia i multipli PE di una ampia parte del mercato a quasi il 15% al di sotto dei picchi del I semestre (quando i rendimenti scambiarono per l’ultima volta intorno all’1,7-2,0%), suggerisce che sia possibile una contrazione più modesta del PE, a patto che nelle prossime settimane il nostro outlook sui rendimenti del Treasury si riveli corretto.

Così, mentre l’attenzione sarà concentrata sui rendimenti, crediamo che gli investitori possano invece concentrarsi sulla stagione degli utili, che inizierà effettivamente a ottobre.

È bene ricordare che da quando, nel II trimestre del 2020, negli USA non ci sono più stati lockdown, una parte considerevole dell’aumento degli utili è avvenuta sull’onda delle sorprese registrate durante la stagione degli utili. In effetti, nel 2021 quasi il 70% del rendimento YTD dell’S&P 500, pari al 16%, è stato ottenuto durante la stagione degli utili, che intanto venivano rivisti al rialzo.

Di conseguenza, anche se con il riposizionamento dei rendimenti statunitensi ed europei possono emergere opportunità tattiche, continuiamo a concentrarci su titoli di qualità, guidati dagli utili, fino a fine anno.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green