Con Credit Suisse, Ubs potrebbe pagare prezzi punitivi sulle prossime emissioni di AT1

Per vendere nuovi AT1 (Additional Tier One), Ubs dovrebbe offrire un rendimento dell’ordine del 12%, che sarebbe proibitivo, ha dichiarato Simon Adamson, responsabile della ricerca finanziaria globale di CreditSights. “Se Ubs si presentasse oggi sul mercato, dovrebbe pagare di più rispetto al passato”

“Ci saranno alcuni scossoni lungo il percorso, ma tra cinque o sei mesi probabilmente nessuno sarà più preoccupato per il mercato degli AT1 e ci sarà appetito per gli AT1 di Ubs”, ha dichiarato Elisabeth Rudman, responsabile delle istituzioni finanziarie globali di Dbrs Morningstar.

Citywire.com ci ricorda che il prezzo di un AT1 in dollari di Ubs, rimborsabile per la prima volta nel 2027, è sceso a 68 centesimi il 20 marzo, il giorno successivo alla fusione che ha scosso il mercato degli AT1, da 88 centesimi, per poi risalire a 78 centesimi. Il suo rendimento si aggira intorno al 12%, dopo essere balzato a marzo a oltre il 16% dall’8% circa dell’inizio del mese. E aggiunge che c’è il rischio che l’integrazione di Credit Suisse richieda più tempo del previsto, diventando costosa: da qui un potenziale declassamento del rating, altro motivo per cui Ubs, uno dei maggiori emittenti AT1 in Europa, potrebbe dover pagare un premio più alto rispetto al passato.

I rischi degli AT1

Il mercato obbligazionario AT1 è stimato a circa 275 miliardi di dollari con emittenti europei che rappresentano oltre l’80% del mercato totale. Inoltre, quasi tutte queste entità sono banche o assicurazioni.

Gli AT1 presentano gli stessi rischi di qualsiasi emissione a reddito fisso. Cioè, rischio di tasso di interesse e rischio emittente. Tuttavia, uno dei principali rischi di queste emissioni è il rischio di mancato rimborso. Sebbene tale debito subordinato offra una maggiore redditività, questa si ottiene a fronte di una perdita di capacità di riscossione in caso di estinzione e successiva liquidazione dell’ente, essendo il pagamento subordinato in ordine di priorità rispetto ai creditori ordinari.

Un altro fattore che dobbiamo tenere in considerazione è che questo tipo di strumento ha una struttura perpetua, ma con la possibilità di esercitare una scadenza anticipata. I regolamenti sono abbastanza chiari da comprendere che il rischio di estensione influenza le decisioni di investimento di asset class. Quando si investe in un AT1, è importante tenere conto di questo rischio.

Se un emittente è in crisi, le cedole possono essere annullate e il capitale convertito in azioni della banca, non necessariamente in via definitiva, quando il coefficiente patrimoniale CET1 dell’emittente scenda al di sotto di un certo livello (o trigger).

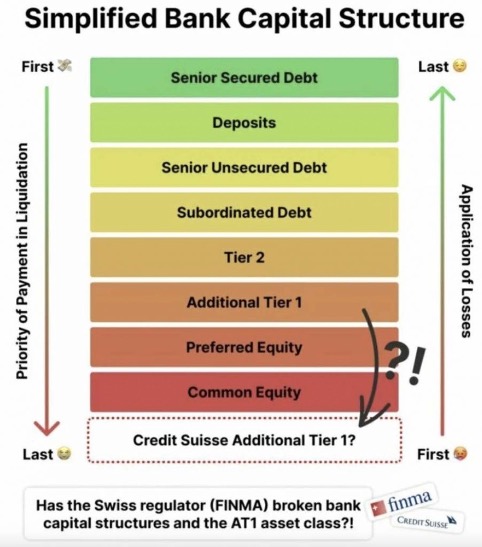

Cos’è successo con i bond di Credit Suisse?

Sebbene in teoria gli AT1 siano al di sopra delle azioni nel livello di liquidazione, la FINMA, l’autorità di regolamentazione finanziaria svizzera, ha invertito l’ordine degli strumenti nella scala di priorità. Lo si vede nel grafico seguente:

Pertanto, hanno scelto di valutare zero i 17 miliardi di dollari di obbligazioni AT1 di Credit Suisse. Tuttavia, dietro la decisione del regolatore svizzero c’è il fatto che quando si parla di Credit Suisse non si può parlare di bancarotta ma di un acquisto, cosa che può rendere più difficile l’azione legale, qualora venisse portata avanti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green