Le scorte di gas della Germania sono al di sotto della media stagionale

La capacità al 69% è inferiore alla media decennale, poiché il modello di approvvigionamento post-Russia privilegia la flessibilità rispetto all’accumulo anticipato delle scorte

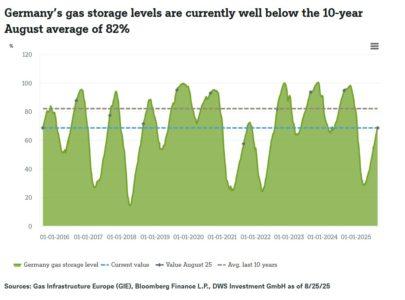

Con l’avvicinarsi della stagione del riscaldamento, i livelli di stoccaggio del gas in Germania destano preoccupazione. A fine agosto, con una capacità al 69%, le scorte risultano ben al di sotto della media stagionale decennale di circa l’82% e segnano il livello più basso per questo periodo dell’anno dal 2015—escludendo l’anno di crisi del 2021. I Paesi vicini sono in una posizione più solida: Francia e Polonia si attestano intorno all’80%, l’Austria al 77% e il Belgio guida con il 90%. Perché questo divario e cosa significa per l’economia?

Diverse dinamiche sono in gioco. Primo, l’economia dello stoccaggio è cambiata. Con quattro terminali galleggianti di gas naturale liquefatto (GNL) ora operativi in Germania, il gas può essere importato con maggiore flessibilità durante tutto l’anno, riducendo l’incentivo a riempire gli stoccaggi in anticipo. Secondo, l’interruzione totale dei flussi di gas russo tramite l’Ucraina a partire da gennaio ha modificato in modo permanente il mix di approvvigionamento europeo. Sebbene l’Europa abbia diversificato le importazioni puntando sul GNL da Stati Uniti e Qatar e sul gasdotto dalla Norvegia, la competizione per i carichi resta intensa, soprattutto con l’Asia e ora anche con l’Egitto che aumentano le importazioni di GNL. Ciò mantiene elevati i prezzi estivi, erodendo il tradizionale vantaggio stagionale delle iniezioni a basso costo.

La geopolitica aggiunge un ulteriore livello di incertezza. Le speranze di un cessate il fuoco tra Ucraina e Russia hanno brevemente spinto i prezzi al ribasso all’inizio di questo mese, ma l’ottimismo in calo e le rinnovate minacce di sanzioni hanno invertito la tendenza. I futures di riferimento sul gas europeo sono scambiati vicino ai 33 euro/MWh, ancora al di sopra dei livelli pre-crisi, e la volatilità resta elevata. Qualsiasi interruzione—come il recente guasto imprevisto a un impianto di GNL in Norvegia—può propagarsi rapidamente sul mercato.

Per l’economia, lo stoccaggio del gas è più di un semplice indicatore tecnico: è un cuscinetto contro gli shock. Scorte ridotte aumentano il rischio di impennate dei prezzi durante le ondate di freddo, che potrebbero mettere sotto pressione sia le famiglie sia le industrie ad alta intensità energetica. “I costi energetici più elevati alimentano l’inflazione, complicano la politica monetaria e pesano sulla crescita – tuttavia, ci aspettiamo che i prezzi del gas naturale continuino a scendere al di sotto dei 25 euro/MWh, non per un ritorno delle forniture russe via gasdotto, bensì per premi di rischio molto più bassi. Riforme nel settore energetico potrebbero ridurre ulteriormente i prezzi dell’energia”, afferma Martin Moryson, Global Head of Economics di DWS. Questo potrebbe sostenere la produzione industriale tedesca, anche se non tutta la produzione industriale ad alta intensità energetica tornerà.

Per ora, rotte di approvvigionamento diversificate e un’infrastruttura GNL solida offrono una certa protezione, ma se l’inverno dovesse rivelarsi rigido o i mercati globali del GNL si restringessero ulteriormente, l’Europa potrebbe dover superare l’Asia nelle offerte per assicurarsi i carichi di GNL—con un costo aggiuntivo. Le prossime settimane saranno decisive per determinare quanto sicure siano le forniture di gas della Germania con l’arrivo dell’inverno.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green