Generali Investments: Credito in ripresa: Favoriti i Titoli Difensivi, le Posizioni Long e il Carry rimane attraente

- La domanda persistente di credito forte e i fondamentali resilienti supportano la nostra posizione lunga in titoli investment-grade.

- Nonostante le obbligazioni a high yield abbiano sottoperformato gli IG in termini di spread dal Liberation Day, il carry rimane elevato.

- Raccomandiamo di estendere la duration negli IG non finanziari, ad esempio nel segmento 5-7 anni, o di preferire il rischio di subordinazione rispetto al rischio di credito, con i ibridi societari AT1 che rimangono più attraenti rispetto ai BB.

- Le finanziarie tendono ad avere un beta più alto rispetto alle non finanziarie, ma i loro fondamentali sono attualmente molto solidi e la loro esposizione ai dazi è inferiore, per cui manteniamo una posizione neutrale tra finanziari e non finanziari.

Negli ultimi giorni, gli spread sul credito si sono ridotti grazie all’assenza di sorprese negative sulla guerra commerciale, mantenendo alta la domanda degli investitori attratti dai rendimenti elevati e riducendo le aspettative di recessione. Tuttavia, le agenzie di rating sono più caute sulle aziende europee più cicliche, in particolare nel settore automobilistico, dove la transizione ai veicoli elettrici, la concorrenza cinese e la domanda debole dalla Cina rappresentano sfide significative.

Gli spread sono meno allettanti con gli Investment Grade (IG) ai minimi dal 2018, ma il carry rimane attraente. Ci aspettiamo che gli spread sul credito si mantengano intorno ai livelli attuali nei prossimi mesi, mantenendo elevato il carry. Le valutazioni portano inoltre a preferire l’Europa rispetto agli Stati Uniti, poiché i titoli europei godono di un maggiore spread e tendono ad essere più difensivi strutturalmente. Preferiamo posizioni long su IG e rischio subordinato rispetto al solo High Yield (HY), ma manteniamo un leggero sovrappeso negli HY. I default nel segmento HY sono in calo, ma i fondamentali sono sotto lieve pressione.

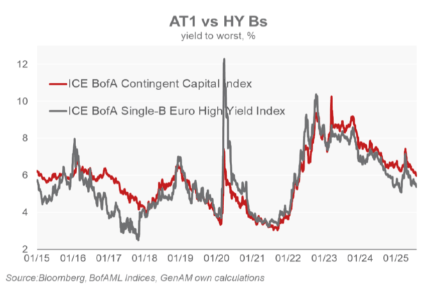

Pur considerando i rischi di un’estensione della duration, una visione neutrale o positiva sui tassi giustifica una posizione long sui titoli con durata tra 5 e 7 anni. L’AT1 è stato il segmento di credito più performante quest’anno, e preferiamo continuare a investire in AT1 rispetto alle obbligazioni single-B, così come preferiamo gli hybrid corporate rispetto alle obbligazioni BB.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green