Il declino dell’impero americano

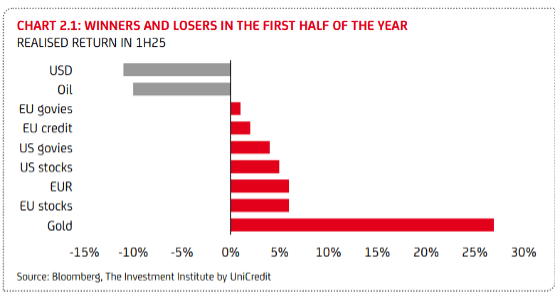

Il primo semestre dell’anno ha visto il debito americano perdere la tripla A (downgrade di Moody’s a maggio) e il dollaro far registrare il peggior risultato della storia dal 1973 (-12% come vedete dal grafico).

Segnali preoccupanti?

In questo articolo vi mostriamo cosa è cambiato e quali elementi nuovi ci sono a nostro parere sul tavolo.

Il binomio Stati Uniti “garanti di certi valori” a casa propria e nel mondo e di conseguenza detentori indiscussi della valuta di riserva mondiale da tutti riconosciuta rischia di venire meno. A partire dai primi dazi imposti alla Cina che hanno di fatto sancito la fine della continua riduzione degli stessi a livello planetario, partita negli anni ’50, gli USA hanno iniziato a porsi in modo diverso con un focus più “domestico”, molto meno interessato ai problemi degli altri paesi, con più imposizione dei loro voleri. La roulette delle tariffe in atto oggi ha ufficialmente reso gli USA un partner meno affidabile, del quale non è più possibile fidarsi come prima.

Questo cambiamento non è di poco conto perché altera una relazione durata 80 anni, che finora nessuno aveva mai messo in discussione e che porta ad avere un peso del dollaro vicino al 60% nella torta globale delle riserve, del 50% lato commercio mondiale, del 45% lato negoziazioni su valute. Una sorta di “do ut des”. Che è in procinto di cambiare.

Gli ultimi quindici anni hanno portato al dominio degli Stati Uniti lato mercati finanziari con il raggiungimento di pesi percentuali elevatissimi lato azionario. All’apice di questo fenomeno la capitalizzazione del mercato azionario americano aveva superato per la prima volta nella storia quella di tutti gli altri paesi al mondo sommati (64tr Usd contro 62tr); qualcosa di impensabile fino al decennio scorso come ben vedete dal grafico. Un’esagerazione guardando alla storia. Questo è avvenuto anche grazie a flussi di investimenti stranieri verso le borse americane mai visti prima. Un ribilanciamento dei pesi è auspicabile e sarebbe naturale. Per esempio, un dollaro debole favorisce i mercati emergenti rispetto agli sviluppati e stiamo iniziando a vedere segnali in tale senso.

Il peso americano nell’economia mondiale resta molto elevato ma ci sono nuovi attori che non esistevano in passato e che sono pronti a sfidarli, anche con le loro divise. La Cina è il paese che viene per primo in mente, ma è tutto il mondo emergente ad essere fortemente cresciuto, pesare oltre il 50% del Pil mondiale e determinare il 65% della crescita dello stesso. Numeri che contrastano fortemente con quelli dei due paragrafi precedenti. Gli Stati Uniti difendono il loro primato, ma i BRICS+ sono un’alleanza di ormai 11 paesi emergenti che si allargherà ancora e già oggi rappresenta oltre la metà della popolazione mondiale. Inevitabilmente i cinesi con il renminbi, gli indiani con la rupia, i brasiliani con il real spingono per avere più posto al tavolo mondiale. Anche questo peserà sul dollaro e sui passati equilibri. Detenere un mix di bond di paesi emergenti solidi (UAE, Singapore, Cina, India) e di paesi emergenti che offrono elevati rendimenti reali (Brasile, Messico, Indonesia) è un’alternativa molto interessante per i prossimi anni.

Il deficit statale e il rapporto debito / Pil a livelli non sono stati una priorità degli Stati Uniti negli ultimi 15 anni e li hanno portati a una situazione delicata. I tempi del debito americano bullet proof, del quale nessuno metterà mai in discussione l’affidabilità e il merito creditizio sono a mio parere finiti. Un deficit che viaggia perennemente fra il 5 e l’8% del Pil, anche in anni di crescita economica ottima come i passati tre, un rapporto debito/Pil arrivato al 120%, ben peggiore della media dei paesi dell’Eurozona, una forte concentrazione del debito su scadenze brevi, un peso degli interessi sul Pil a un passo dal 4%, rendono complessa la gestione del debito stesso. Il rating resta elevato e la domanda è diversificata, ma crediamo che gli investitori stranieri preferiranno anche lì diversificare maggiormente i loro investimenti e chiederanno un premio al rischio più elevato, anche questo elemento già molto presente.

A maggio, come dicevamo in apertura dell’articolo, anche Moody’s ha tolto il rating AAA al merito creditizio degli Stati Uniti, con grave ritardo al pari di Fitch (downgrade nel 2023), rispetto alla più rapida S&P che pensate già nel 2011 aveva privato il paese a stelle e strisce del rating più elevato che esista al mondo. E’ fuor di dubbio che se gli Stati Uniti non si chiamassero Stati Uniti avrebbero un rating più basso dell’attuale AA+.

E se guardiamo ai 9 paesi che sono gli unici ad avere la tripla AAA cosa possiamo dedurre?

Si tratta di ben sette paesi europei (Danimarca, Germania, Lussemburgo, Norvegia, Paesi Bassi, Svezia e Svizzera in rigoroso ordine alfabetico) e di due paesi dell’Indo-Pacifico (Australia e Singapore). Nazioni che hanno saputo nel tempo mantenere basso il debito governativo, non esagerare con le spese e gli stimoli fiscali, gestire bene le risorse a disposizione, mantenere elevata l’efficienza statale e la crescita economica. Non esattamente quello che è avvenuto negli USA.

Ci sono dei tratti comuni a questi nove paesi, con la parziale eccezione della Germania: sono paesi piccoli o con una popolazione ridotta, talvolta ricchi di risorse naturali (Australia, Norvegia, Svezia), con centri finanziari importanti che attirano capitali e persone (Australia, Lussemburgo, Singapore, Svizzera), nei quali la certezza del diritto è molto alta (direi tutti e nove), avanti dal punto di vista del rispetto delle persone e del pianeta (Danimarca, Svezia, Norvegia, Olanda, Germania), ben governati, e che infine, occupano posizioni elevate nelle classifiche di qualità della vita sia come paesi sia come singole città.

Anche qui fattori in comune con gli USA se ne vedono davvero pochi. E allora grande attenzione a quello che succederà nel secondo semestre dell’anno sul dollaro e sui rendimenti a scadenza dei titoli di debito statali degli Stati Uniti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green