Plenisfer SGR: “Oro: è il momento di diversificare l’esposizione?”

Il 2025 si candida ad essere un “anno d’oro”: dopo il primo taglio dei tassi da parte della Federal Reserve a metà settembre, l’oro ha superato la soglia dei 3.800dollari l’oncia arrivando a toccare oggi i 3.870 dollari, nuovo record storico in termini sia nominali sia reali.

Dopo aver raddoppiato il proprio valore nell’ultimo triennio, l’oro da inizio anno segna già un rialzo di circa il 50% È un rally che ha pochi precedenti, come quello registrato dopo la sospensione degli accordi di Bretton Woods negli anni ‘70 con cui si terminava la convertibilità del dollaro in oro.

Il rally proseguirà?

Restiamo costruttivi sull’oro alla luce di acquisti strutturalmente forti da parte delle banche centrali (che hanno guidato il 94%1 del rally dal 2022, quando hanno quintuplicato gli acquisti dopo il congelamento degli asset in dollari russi), oltre che degli investitori finanziari.

In particolare, gli ETF sull’oro da inizio anno hanno attirato 25-301 miliardi di dollari di investimenti raccogliendo circa il 10%1 della produzione mineraria di un anno, mentre gli hedge fund hanno concentrato sull’oro quasi metà dell’intera esposizione alle materie prime sui mercati statunitensi1.

In questo scenario il mercato si sta già preparando ai prossimi tagli dei tassi USA, che potrebbero essere più aggressivi, ora che nel consiglio della Banca Centrale siede un uomo di fiducia del Presidente Trump, il consigliere economico Stephen Miran. Senza dimenticare che la Presidenza di Jerome Powell è in scadenza il prossimo maggio. Una politica monetaria meno restrittiva potrebbe portare a una maggiore inflazione e, quindi, a tassi a lungo termine più elevati, con conseguenti prezzi delle obbligazioni più bassi, calo dei mercati azionari e un’erosione dello status di valuta di riserva del dollaro. Un contesto favorevole ai beni rifugio: si stima che se solo l’1% del capitale privato oggi investito nel tesoro statunitense fosse dirottato sull’oro, il prezzo salirebbe a quasi 5.000. dollari l’oncia

Come esporsi sull’oro?

Il mercato offre due alternative finanziarie per esporsi sull’oro: le azioni dei produttori e gli ETF. Quanto alle valutazioni, vVale la pena notare che, nonostante la solida performance da inizio anno dei titoli del settore, le valutazioni dei produttori restano interessanti: molte società generano free cash flow yield (FCF) tra il 7-9%1 (high single digit) e il 10-12%1 (low double digit) della loro capitalizzazione di mercato. Il dato varia da società a società, ma i livelli attuali offrono prospettive favorevoli, anche grazie alla bassa leva finanziaria.

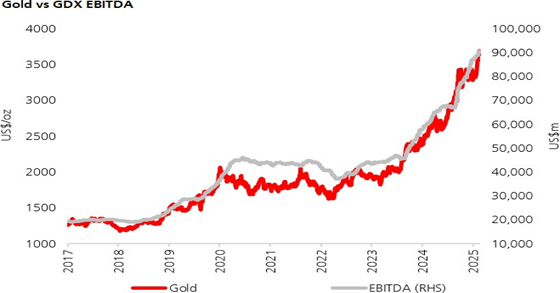

Tradizionalmente si ritiene che la redditività dei produttori d’oro non riesca a tenere il passo con il prezzo del metallo. Tuttavia, i dati sull’EBITDA dei principali ETF del settore (GDX, VanEck Gold Miners ETF) smentiscono questa percezione:

Fonte: elaborazione Plenisfer su dati Bloomberg

Oggi, in particolare, il rialzo dell’oro è coinciso con una fase in cui i costi dei produttori sono rimasti ragionevolmente stabili, e quindi la loro marginalità ha iniziato ad ampliarsi in modo significativo La nuova rilevante generazione di flussi di cassa sta portando peraltro gli operatori a ricominciare a distribuire dividendi ed avviare piani di buy back, entrambi grandi assenti nell’ultimo rally dell’oro avvenuto tra la fine del 2023 e l’inizio del 2024. A beneficiare di tale dinamica sono stati, in particolare, gli operatori posizionati più in alto nella curva dei costi, per i quali i margini sono esplosi a livelli che abbiamo visto solo negli anni ’80.

In Plenisfer riteniamo che questa espansione dei margini sia destinata a perdurare: strutturalmente, l’offerta è talmente anelastica che anche quando i prezzi raddoppiano, la produzione si muove a malapena, per diverse ragioni:

· L’estrazione sta diventando sempre più difficile: negli anni ’80, in ogni tonnellata estratta erano presenti 7 o 8 grammi d’oro secondo il World Gold Council, scesi oggi a circa 1-1,5 grammi.

· I tempi di sviluppo per le nuove miniere sono lunghi e le procedure di autorizzazione sempre più complesse: dalla scoperta alla produzione ci vogliono spesso fino a 15 anni.

· Intensità di capitale e rischio: lo sviluppo delle miniere costa miliardi e l’inflazione e la volatilità dei prezzi può rendere difficile la pianificazione di un investimento di così lungo periodo.

· Rigidità operativa: la produttività è spesso limitata dalla progettazione dell’impianto, dalla sicurezza e dalla qualità del giacimento.

· Rischi geopolitici e normativi: molte miniere si trovano in paesi ad elevata complessità politica e ambientale.

Infine, il settore è oggi caratterizzato da maggiore concentrazione e rinnovata disciplina di bilancio. Al recente Denver Gold Forum i produttori sono sembrati concentrati sui progetti esistenti e sulle opportunità di crescita organica, con l’esplorazione che rimane un obiettivo chiave. Segnali di un’attività M&A più sostenuta, l’aumento dei costi o una correzione del prezzo dell’oro, saranno i segnali da monitorare nel valutare l’eventuale esposizione ai player di settore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green