RBC BlueBay – 7 mila miliardi di dollari ancora fermi sui conti: quando tornerà in auge il contante?

Dopo un periodo di popolarità, il contante potrebbe stare perdendo il suo splendore. Con la normalizzazione dei tassi di interesse nel 2022-23, gli investitori hanno riversato ingenti somme nei fondi del mercato monetario, attratti dai rendimenti del 5% o più sui titoli di Stato a breve termine e sulle controparti del contante. Secondo i dati della Federal Reserve Bank di St. Louis, l’importo totale della liquidità depositata nei fondi del mercato monetario ha superato i 7 mila miliardi di dollari nel quarto trimestre del 2024. In un contesto di tassi in aumento, il passaggio al contante aveva forse senso, ma da allora il panorama è cambiato.

Con il ritorno dell’inflazione nel 2022 e la risposta delle banche centrali nel 2023, il rendimento extra sul credito investment grade si è compresso. Tanto che, dalla metà del 2023 alla fine del 2024, gli investitori sono stati effettivamente pagati allo stesso modo sia per detenere liquidità sia per assumersi il rischio di credito o di durata. Inevitabilmente, la liquidità è apparsa come una scelta comoda in questo periodo. Gli investitori si sposteranno dai mercati monetari verso le obbligazioni? Detenere liquidità, infatti, non è più l’opzione più interessante se i tassi saranno tagliati.

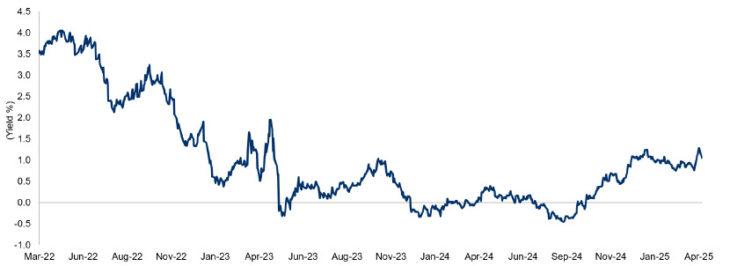

Rendimento titoli IG vs. Treasury Bills a 1 mese

Fonte: RBC BlueBay su dati Bloomberg, ad aprile 2025.

Più recentemente, tuttavia, la situazione ha iniziato a cambiare. Con i tassi di interesse ufficiali ormai oltre il loro picco, l’argomento a favore di mantenere la liquidità sta perdendo forza. Il credito investment grade offre nuovamente un significativo vantaggio rispetto alla liquidità e gli investitori stanno iniziando a prenderne atto. Reinvestire la liquidità appare ora sempre più interessante. Per gli investitori con orizzonti temporali più lunghi, il costo opportunità di mantenere la liquidità sta diventando sempre più difficile da giustificare.

Piccoli cambiamenti, grandi conseguenze

Naturalmente, è improbabile che i 7 mila miliardi di dollari attualmente investiti in fondi del mercato monetario vengano reinvestiti dall’oggi al domani. Molti investitori continuano ad apprezzare la liquidità e, con i tassi di riferimento ancora elevati e una maggiore incertezza sul loro andamento futuro, la liquidità può ancora svolgere un ruolo utile nei portafogli. Allo stesso tempo, altre asset class competono per una quota di questo capitale, alcune con interessanti opportunità di investimento.

Tuttavia, anche una modesta riallocazione nel credito investment grade potrebbe avere un impatto significativo. In alcune parti del mercato in cui l’emissione è limitata e la domanda è forte, gli afflussi incrementali possono modificare rapidamente gli spread. Il reinvestimento non deve necessariamente essere una corsa sfrenata, basta solo che inizi. E ci sono già i primi segnali che ciò stia avvenendo.

Contesto favorevole per il credito investment grade

Anche nell’attuale contesto instabile, le ragioni a favore del credito investment grade rimangono convincenti. Ciò è in parte dovuto al fatto che la qualità del credito offerto è generalmente elevata, sostenuta da bilanci sani, utili robusti e aspettative di insolvenza relativamente basse. Sebbene l’incertezza politica, comprese le rinnovate tensioni commerciali e il contesto politico turbolento negli Stati Uniti, possa offuscare le prospettive macroeconomiche, il nostro scenario di base rimane quello di un rallentamento, piuttosto che di un crollo, della crescita globale. In tale contesto, gli spread creditizi continuano a offrire un interessante rapporto rischio/rendimento per gli investitori a lungo termine, in particolare in Europa. Ciò fornisce una base rassicurante per gli investitori che cercano un reddito stabile in un contesto imprevedibile.

La selettività rimane fondamentale

In questo contesto, le strategie che hanno dimostrato di essere in grado di generare forti rendimenti corretti per il rischio durante tutto il ciclo potrebbero essere particolarmente avvantaggiate. Non tutti i crediti sono uguali, quindi la selettività rimane fondamentale.

Le nostre strategie sono attualmente sottopesate sul credito statunitense e sovrappesate sull’Europa, con una leggera preferenza per settori quali quello finanziario ed energetico.Questo posizionamento riflette sia la forza fondamentale sia il valore relativo, e siamo fiduciosi che fornirà un alfa in aggiunta agli interessanti rendimenti core dell’asset class.

Con il calo dei rendimenti della liquidità e le opportunità offerte dal credito investment grade che appaiono più interessanti, gli investitori possono trovare diversi motivi convincenti per tornare a interessarsi a questa asset class. Anche modeste riallocazioni dalla liquidità potrebbero rivelarsi influenti, sia per le dinamiche di mercato che per i risultati a lungo termine del portafoglio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green