Schroders Capital – Venture capital: valutazioni interessanti nel biotech e life science

L’attuale contesto di mercato del venture capital è caratterizzato da forti contrasti. Da un lato, il ritmo dell’innovazione e la nascita di nuove aziende trasformative sono solidi come sempre, se non più robusti, visti i progressi in settori come l’intelligenza artificiale. D’altro lato, il mercato si sta riprendendo da un periodo di eccessi e deve affrontare difficoltà a breve termine nella raccolta di fondi e nella liquidità.

A partire dal 2025, ci troviamo nelle prime fasi di una nuova ripresa dell’innovazione dopo la correzione del 2022-2023.

Il ciclo di “boom-bust” degli ultimi anni ha riportato il campo di gioco a condizioni vantaggiose per i nuovi investimenti. Nello specifico, riteniamo che le migliori opportunità continuino a trovarsi nelle fasi iniziali del ciclo di vita delle start-up; le valutazioni per i round in fase avanzata sono scese significativamente dai massimi del 2021, ma stanno nuovamente aumentando.

Nel complesso, i prezzi di ingresso per gli investitori sono generalmente più ragionevoli rispetto al periodo iper-competitivo del 2021. Allo stesso tempo, il flusso di innovazioni è in forte aumento con nuove iniziative, guidate in particolare dalla rivoluzione dell’intelligenza artificiale: quasi due terzi del valore totale delle operazioni di venture capital nel 2025 sono legati all’intelligenza artificiale. È un’enorme opportunità per gli investitori per trarre vantaggio da un cambiamento tecnologico unico in una generazione, con la costruzione dello stack tecnologico dell’IA nei prossimi anni. Tuttavia, ciò richiede anche un attento discernimento per evitare aree di investimento nell’IA che potrebbero essere surriscaldate, soprattutto nei round di fase avanzata.

Sfruttare le opportunità per aggiungere qualità

Allo stesso tempo, gli investitori devono affrontare un clima difficile in termini di raccolta fondi e liquidità. In linea con le tendenze generali del mercato, la raccolta di fondi di venture capital negli Stati Uniti nel 2023 è scesa a circa 67 miliardi di dollari, il livello più basso degli ultimi sei anni, e il numero di fondi raccolti è diminuito drasticamente. Questa contrazione è proseguita nel 2024 e nel 2025, pesando maggiormente sui gestori emergenti e di medio livello.

I franchise leader rimangono ad accesso limitato, anche se gli LP possono vedere occasionali aperture.

Pertanto, un programma di venture capital dovrebbe puntare a mantenere o espandere gli impegni nei confronti dei GP di qualità, anche se altri si ritirano. Ciò potrebbe comportare il rinnovo degli accordi con i gestori esistenti a livelli simili o superiori e la disponibilità a colmare eventuali lacune di allocazione lasciate da LP più restrittivi.

Raddoppiare le opportunità ad alto potenziale

L’attuale mercato secondario può contribuire ad aumentare i rendimenti dei programmi, ma richiede cautela. L’attività è aumentata poiché gli LP cercano liquidità, comprese le vendite di partecipazioni in fondi e quote dirette in unicorni. I rapporti indicano un ampio eccesso di offerta di attività da parte di venditori spinti dalla liquidità, spesso con sconti a doppia cifra. Nel frattempo, le valutazioni in fase avanzata, in particolare nell’ambito dell’intelligenza artificiale, sono nuovamente aumentate. Questo mix rende i risultati più disomogenei e richiede una rigorosa disciplina dei prezzi, un’attenta due diligence bottom-up e un’attenta revisione delle valutazioni e dei termini prima di investire nei secondari.

Per quanto riguarda i coinvestimenti, le condizioni sono favorevoli, ma vale la stessa cautela: disciplina dei prezzi, due diligence bottom-up e un’attenta revisione delle valutazioni e dei termini (struttura dei round, stack di preferenze, diluizione e governance) sono essenziali prima di impegnarsi. Con molti fondi che conservano il capitale, i GP potrebbero essere più disponibili a invitare gli LP a partecipare a round successivi per estendere la pista di decollo delle aziende leader. Un coinvolgimento precoce può far emergere opportunità, ma le soglie di sottoscrizione dovrebbero rimanere invariate e il rischio di selezione avversa dovrebbe essere gestito con attenzione.

L’attività di exit dal private equity è migliorata nel corso del 2024 e all’inizio del 2025, anche se i volumi di uscita dal venture capital sono nuovamente diminuiti nel secondo trimestre del 2025. Ciononostante, una serie di IPO sostenute da venture capital nel settembre 2025 ha rinnovato le speranze di una riapertura della finestra di quotazione. Se questo slancio persiste, le società che stanno attualmente raccogliendo fondi privati potrebbero essere candidate all’IPO alla fine del 2025-2026, offrendo ai partecipanti secondari e ai co-investitori un percorso potenzialmente più rapido verso la liquidità, sebbene con un rischio di mercato e di esecuzione costante.

Le opportunità oltre l’IA

Mantenere la diversificazione geografica e settoriale rimane importante nell’attuale contesto. Il momentum guidato dall’intelligenza artificiale è più forte nelle start-up tecnologiche statunitensi, ma l’innovazione è molto più ampia dell’intelligenza artificiale e degli Stati Uniti. L’attività rimane robusta negli ecosistemi deep tech e biotech europei, nei centri di innovazione cinesi e in India (ad esempio nel fintech e nel SaaS, software come servizio).

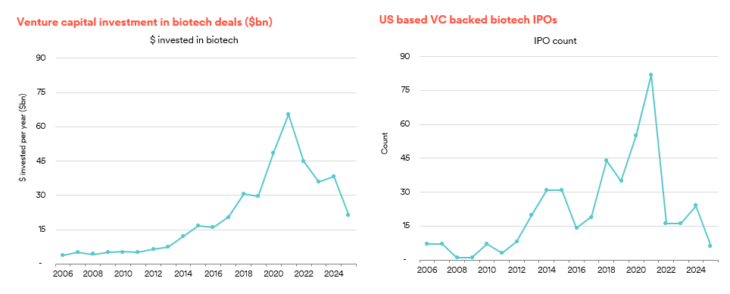

Le dinamiche settoriali sono divergenti. L’intelligenza artificiale è in forte espansione, attira capitali consistenti e guida le valutazioni nelle fasi successive, mentre altri segmenti tecnologici, come fintech e climate tech, continuano a beneficiare di venti favorevoli duraturi. Al contrario, la biotecnologia e life science hanno registrato un marcato rallentamento dei finanziamenti e delle valutazioni, creando punti di ingresso contrarian in un segmento sostenuto da fattori di crescita a lungo termine e vie di uscita sane, tra cui acquirenti farmaceutici ben capitalizzati.

I rendimenti passati non sono indicativi di quelli futuri e potrebbero non ripetersi. Fonte: PitchBook Data, Inc. al 1° settembre 2025, Schroders Capital, 2025. Le opinioni espresse sono quelle di Schroders Capital e potrebbero non essere verificate.

Con le valutazioni in fase avanzata, in particolare nell’ambito dell’IA, in aumento, mentre gli indicatori di raccolta fondi e di uscita rimangono contrastanti, l’approccio appropriato è quello di un impiego costante e programmatico con un quadro di riferimento chiaro. Il ritmo dovrebbe seguire il piano di allocazione con adeguamenti misurati piuttosto che con tempistiche discontinue. Per l’esposizione in fase avanzata, accessibile tramite coinvestimenti o secondari, gli investitori dovrebbero cercare di evitare situazioni in cui le valutazioni riflettono un’euforia gonfiata o sono sostanzialmente superiori ai fondamentali, procedendo solo quando i prezzi e i termini sono adeguati al rischio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green