Invecchiamento, IA e rinascita della politica industriale: i cambiamenti strutturali ridefiniscono l’economia globale, secondo Swiss Re Institute

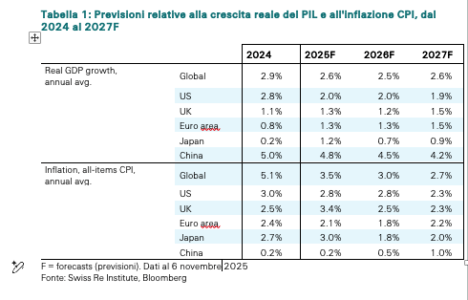

L’economia globale sta entrando nella fase successiva di espansione fiscale e predominio della politica industriale. Sebbene le politiche fiscali e monetarie accomodanti attenuino l’impatto dei dazi commerciali sulla crescita, lo Swiss Re Institute ritiene che ciò comporti un aumento strutturale dell’inflazione e un aumento del debito pubblico. Secondo l’ultimo rapporto sigma “Shifting Sands”, la crescita reale del PIL globale dovrebbe rimanere stabile a partire dal 2025, ma al di sotto del 3,1% registrato nel decennio precedente alla pandemia.

“La politica industriale sta riscrivendo le regole dell’economia: l’intelligenza artificiale sta accelerando, la crescita sembra forte, ma il ciclo del credito rivelerà quanto sia realmente solida. La spinta alla reindustrializzazione e la trasformazione tecnologica stanno alimentando l’attività e sostenendo il core business della sottoscrizione, ma i dati sulla crescita economica nascondono fragilità strutturali più profonde che emergeranno una volta che il ciclo del credito avrà invertito la sua tendenza. Nel breve termine, prevediamo che l’economia attraverserà una fase di rallentamento, con i dazi che continueranno a incidere sui prezzi negli Stati Uniti e sulle esportazioni a livello globale”, ha affermato Jérôme Jean Haegeli, Group Chief Economist di Swiss Re e Head of Swiss Re Institute.

L’evoluzione della politica economica, con una maggiore dipendenza dalla politica industriale, è uno dei cambiamenti strutturali che si stanno affermando nel lungo termine. L’aumento del rischio di dominanza fiscale – in cui le banche centrali danno priorità alla stabilità del debito rispetto alla stabilità dei prezzi – e la spesa industriale sostenuta manterranno l’inflazione al di sopra dei livelli pre-2020, mantenendo elevati i rendimenti delle obbligazioni a lungo termine.

Gli Stati Uniti vedranno una crescita del PIL moderata al 2% entro il 2026 e all’1,9% entro il 2027, mentre l’area euro beneficerà degli stimoli fiscali, in particolare del programma di investimenti da 1.000 miliardi di euro della Germania (2026: 1,3%; 2027: 1,5%). La crescita della Cina rallenterà al 4,5% nel 2026 e al 4,2% nel 2027, a causa del consumo interno ancora debole e delle difficoltà degli investimenti immobiliari, nonostante una politica monetaria più accomodante. L’Asia emergente rimarrà resiliente grazie a quadri monetari flessibili, beneficiando del reindirizzamento del commercio in un mondo frammentato.

I cambiamenti strutturali del regime ridisegnano il panorama assicurativo

La politica industriale è tornata al centro delle strategie economiche nazionali. Il numero di interventi governativi nei settori industriali è triplicato dal 2012, stimolando una corsa globale alla leadership tecnologica e manifatturiera.

Sebbene l’evoluzione dell’economia politica, con una maggiore dipendenza dalla politica industriale, stimoli gli investimenti interni – in particolare nei semiconduttori, nelle infrastrutture di IA e nella difesa -, ciò comporta anche un rischio di frammentazione e concentrazione. La politica industriale mira a rafforzare la resilienza, ma aumenta il rischio di inefficienza, poiché le aziende accelerano il riorientamento regionale delle catene di approvvigionamento, delle operazioni produttive e delle fonti di approvvigionamento. Per gli assicuratori, ciò si traduce in maggiori opportunità nei rami engineering, property and liability, ma anche in maggiori esposizioni correlate in caso di shock.

L’invecchiamento della popolazione sta ridefinendo i mercati del lavoro, i consumi e le esigenze di protezione. La domanda si sta spostando dalla protezione familiare alla longevità, al reddito da pensione e alle soluzioni sanitarie, richiedendo agli assicuratori di innovare ed estendere la copertura su un arco di vita più lungo. L’invecchiamento modifica anche le dinamiche di gestione delle attività e delle passività, allungando i requisiti di durata e amplificando l’importanza della pianificazione della solvibilità a lungo termine per gli assicuratori.

IA: opportunità e sfide

L’intelligenza artificiale sta determinando cambiamenti diretti nelle operazioni lungo le catene del valore nell’assicurazione vita e non-vita. Lo Swiss Re Institute stima che a livello globale il 3-8% dei budget IT degli assicuratori sia stato stanziato, al 2025, per sviluppare capacità legate all’IA, con l’obiettivo di ottenere vantaggi operativi sotto forma di guadagni in termini di efficienza, risparmio di tempo e miglioramenti del flusso di lavoro, ma secondo il sigma (basato su un campione di 187 grandi assicuratori) meno del 5% degli assicuratori ha rivelato un impatto finanziario.

Nel breve termine, gli autori del sigma non prevedono sconvolgimenti del mercato del lavoro causati dall’IA, poiché la maggior parte degli assicuratori punta ad aumentare la forza lavoro umana piuttosto che ad automatizzare completamente i processi. Una delle principali sfide per gli assicuratori sarà quella di modellare e valutare i rischi senza precedenti storici, sfruttando al contempo il potenziale dell’intelligenza artificiale per migliorare la sottoscrizione, la gestione dei sinistri e la produttività.

I mercati assicurativi mantengono una solida redditività

Nonostante queste difficoltà, il settore assicurativo globale entra in questa nuova era da una posizione di forza. I venti favorevoli strutturali derivanti dagli alti tassi di interesse a lungo termine, dai cambiamenti demografici e dall’innovazione tecnologica continueranno a sostenere la redditività. Il settore rimane ben capitalizzato e resiliente, con indici di solvibilità superiori al 200% e forti riserve di liquidità.

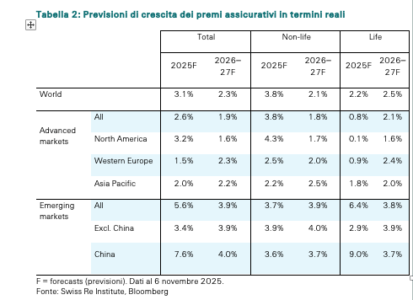

I premi assicurativi globali dovrebbero crescere del 2,3% in termini reali nel 2026 e nel 2027. Si prevede che il ramo non-vita registrerà un rallentamento della crescita reale dei premi globali all’1,7%, prima di recuperare al 2,5% nel 2027.

La redditività rimarrà solida, con un ROE intorno al 10,5%, sostenuta da rendimenti degli investimenti strutturalmente elevati (4,3%) e da una sottoscrizione disciplinata.

Nel ramo vita, i premi globali cresceranno del 2,5% all’anno, in aumento rispetto al 2,2% del 2025. I rendimenti obbligazionari a lungo termine più elevati sosterranno i proventi da investimenti e rafforzeranno la redditività, con il rendimento degli investimenti del settore che salirà al 4% nel 2027. Il volume dei premi vita globali dovrebbe raggiungere i 4,1 trilioni di dollari entro il 2027, rappresentando il 44% dei premi totali di mercato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green