AI e consumi: in Italia a dicembre 2025 le richieste di connessione per nuovi data center hanno raggiunto i 69 GW, quasi 13 volte il 2023

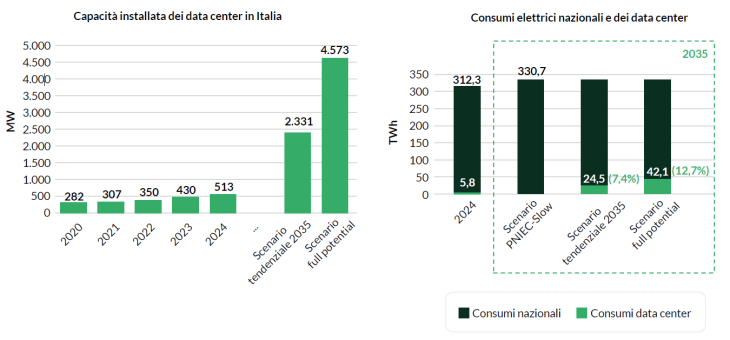

Dati destinati a crescere ancora: al 2035 la capacità installata dei data center passerà dai 609 MW stimati al 2025 a un valore previsto compreso tra 2,3 e 4,6 GW. Oggi le domande di connessione si concentrano tra Lombardia (34,9 GW) e Piemonte (11,7 GW) seguite a distanza da Lazio, Puglia, Veneto, Emilia-Romagna. Per diminuire l’impatto della digitalizzazione, essenziale per migliorare efficienza, competitività e sostenibilità, occorre incentivare l’integrazione con soluzioni di autoproduzione attraverso impianti rinnovabili, riducendo il prelievo dalla rete. Federico Frattini: “Solo un forte impegno sulla sostenibilità energetica e sull’adozione di tecnologie green può evitare che il settore dei data center diventi una fonte rilevante di emissioni di carbonio”.

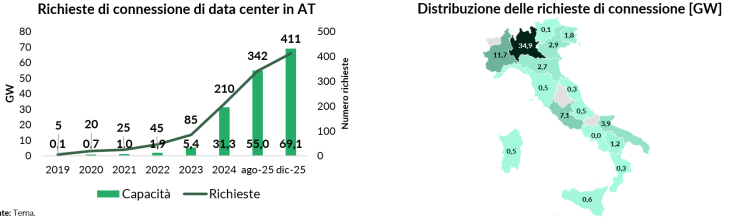

In Italia, le richieste di connessione in alta tensione per nuovi data center (non tutte destinate ad andare a buon fine) hanno raggiunto a dicembre 2025 i 69 GW, oltre il doppio rispetto al 2024 e quasi 13 volte il livello registrato nel 2023: un dato che crescerà in maniera esponenziale, poiché si prevede che al 2035 la capacità installata dei data center passerà dai 609 MW stimati per il 2025 a un intervallo compreso tra 2,3 GW (scenario tendenziale) e 4,6 GW (scenario estremo). Questi valori riflettono l’espansione della digitalizzazione e della necessità di potenza per supportare applicazioni avanzate come l’intelligenza artificiale. Da molti punti di vista, infatti, l’AI rappresenta sia il problema che la soluzione: da un lato, permette di migliorare efficienza, competitività e sostenibilità; dall’altro, richiede che venga gestito l’impatto energetico crescente delle infrastrutture digitali connesse, con serie implicazioni per le reti, il mix di generazione e le emissioni di CO₂.

Sono alcuni dei dati contenuti nel Digitalization and Decarbonization Report 2025, redatto dall’Energy & Strategy della School of Management del Politecnico di Milano e presentato oggi, il quale offre una lettura integrata delle dinamiche normative, tecnologiche ed energetiche che stanno plasmando il futuro del sistema produttivo. Le richieste di connessione vengono soprattutto dalla Lombardia (34,9 GW, per lo più attorno a Milano) e dal Piemonte (11,7 GW), una concentrazione che mette in difficoltà le infrastrutture. Seguono Lazio (7,1 GW), Puglia (3,9 GW), Veneto (2,9 GW) ed Emilia-Romagna (2,7 GW).

Richieste di connessione in alta tensione per la costruzione di data center e rispettiva distribuzione geografica (Terna).

Per diminuire l’impatto occorrerebbe incentivare i data center che integrano soluzioni di autoproduzione attraverso impianti rinnovabili, con o senza sistemi di accumulo, in modo da ridurre il prelievo dalla rete. “Solo un forte impegno sulla sostenibilità energetica e sull’adozione di tecnologie green potrà evitare che il settore dei data center diventi una fonte rilevante di emissioni di carbonio – spiega Federico Frattini, vicedirettore di Energy & Strategy e responsabile dello studio -. Anche negli scenari più ottimistici al 2035, infatti, un consumo elettrico elevato da parte dei data center comporterebbe un impatto ambientale significativo se non accompagnato da politiche di decarbonizzazione efficaci. Il Testo Unificato per i Data Center rappresenta proprio un primo tentativo di governare lo sviluppo del settore, coniugando semplificazione autorizzativa e requisiti di sostenibilità”.

Nel 2024 il consumo elettrico dei data center in Italia si aggirava sull’1,9% del totale dei consumi nazionali (5,8 TWh), ma al 2035 potrebbe oscillare tra il 7% e il 13% (va considerato anche il “peso” dei sistemi di raffreddamento, che mediamente coprono il 25-30% del totale, ma innovazioni in fase di sviluppo come le soluzioni a liquido possono abbatterlo del 90%). Quanto alle emissioni, che nel 2024 ammontavano a poco più di un milione di tonnellate di CO₂, se il mix energetico italiano rimanesse invariato nel 2030 le emissioni dei data center si collocherebbero tra circa 4,87 e 8,37 milioni di tonnellate, a seconda dello scenario considerato. Qualora invece si raggiungesse l’obiettivo del PNIEC, cioè un mix elettrico decarbonizzato al 65%, le emissioni, comunque in aumento, si ridurrebbero a un intervallo compreso tra 2,9 e 5 milioni di tonnellate.

Capacità installata e proiezioni dei consumi elettrici dei data center in Italia (TEHA, Scenari Snam-Terna).

A livello globale, nel 2024 la capacità installata dei data center è stimata essere di poco inferiore ai 100 GW, con i consumi energetici che hanno raggiunto i 415 TW: gli Stati Uniti guidavano la classifica con 233 TWh (il 4,4% dei consumi totali), seguiti dalla Cina (129 TWh, 1,1%) e dall’Unione Europea (49,7 TWh, 2,3%). Entro il 2030 si prevede che i data center consumeranno il doppio, cioè 945 TWh, quasi il 3% della domanda globale, con un aumento annuo del 15%, il quadruplo degli altri settori. Le principali aree di domanda di elettricità continueranno a essere Stati Uniti e Cina (insieme l’80% dell’incremento previsto) ed Europa: negli USA si avrà un aumento di 240 TWh (+130% sul 2024), in Cina di 175 TWh (+170%), in Europa di 45 TWh (+70%).

La situazione normativa

Dal punto di vista normativo, il Report evidenzia come l’AI Continent Action Plan europeo e il recente DDL AI italiano rappresentino un passaggio chiave verso la costruzione di un ecosistema dell’intelligenza artificiale competitivo, affidabile e sostenibile nel medio-lungo periodo. I cinque pilastri del Piano – infrastrutture computazionali, dati, sviluppo e adozione degli algoritmi, competenze e semplificazione normativa – puntano a rafforzare la sovranità tecnologica europea; dal canto suo, il DDL AI lo inserisce in un quadro italiano di regole orientato a trasparenza, sicurezza e supervisione umana, con impatti diretti sui settori energivori e sulle infrastrutture critiche.

L’adozione dell’intelligenza artificiale nelle imprese italiane

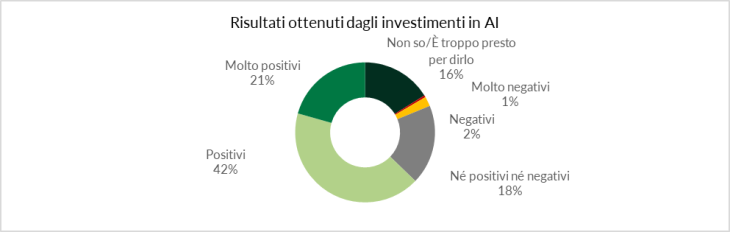

Il Rapporto analizza poi il livello di adozione dell’intelligenza artificiale nelle imprese italiane: il team di E&S ha intervistato direttamente sia operatori del settore energetico, sia aziende loro fornitrici di servizi legati all’AI, e ha integrato i risultati con un sondaggio condotto in collaborazione con Doxa e rivolto alle imprese manufatturiere. La maggior parte delle aziende rispondenti, soprattutto di grandi dimensioni, già adotta soluzioni AI, in particolare per la previsione di consumi e prezzi, l’ottimizzazione degli asset e la manutenzione predittiva, con risultati in genere positivi o molto positivi.

Tuttavia, gli investimenti restano ancora limitati rispetto al potenziale (nel settore energetico, in genere, meno del 10% del budget complessivo), frenati soprattutto dai costi e dalle incertezze sul ritorno economico: applicazioni che possono incrementare la produttività sono difficili da quantificare e quindi da giustificare. Inoltre, vi è una barriera tecnologica legata alla qualità dei dati e all’integrazione con i sistemi esistenti, fondamentali per lo sviluppo di buoni modelli ma per i quali c’è ancora una certa difficoltà.

In futuro però quasi tutte le aziende si dichiarano pronte ad aumentare gli investimenti, spesso in maniera significativa, in particolare per l’aspettativa di sviluppo dell’AI generativa, percepita come una tecnologia in grado di trasformare profondamente modelli operativi e di business. Allo stato attuale invece la tecnologia

più implementata è il machine learning, che integrata con sensoristica e digitalizzazione dei processi consente, in diversi contesti industriali, di ottenere significativi risparmi (ad esempio nell’ambito dei consumi energetici), migliorare la manutenzione degli asset e abilitare decisioni più consapevoli. La sfida dunque è un’efficace evoluzione congiunta di hardware, algoritmi, infrastrutture e modelli organizzativi.

Risultati ottenuti dall’implementazione di applicazioni AI nelle imprese manifatturiere

L’analisi dei bilanci ESG

L’analisi dei bilanci di sostenibilità delle 38 società incluse nel perimetro MIB ESG all’1 luglio 2025 conferma il ruolo della digitalizzazione come leva strategica per la decarbonizzazione. Nell’ultimo periodo di rendicontazione sono state censite circa 350 iniziative riconducibili alla digitalizzazione, con una forte concentrazione nell’ambito delle Operations: interventi di adozione di sistemi avanzati di monitoraggio dei consumi energetici, implementazione di soluzioni di automazione e data analytics per ottimizzare i processi produttivi, utilizzo di piattaforme digitali per una gestione più efficiente delle catene di fornitura. Le imprese sono dunque sempre più consapevoli di quanto l’innovazione digitale possa incidere per migliorare l’efficienza operativa, ridurre gli sprechi e, indirettamente, contenere le emissioni di gas a effetto serra.

Ciononostante, l’analisi delle emissioni di CO₂ rendicontate al 2024 evidenzia una crescita di circa il 9% rispetto al 2023, soprattutto per le emissioni indirette (Scope 3), pari al 95% del totale del campione e in aumento del 13%: dato che sottolinea la complessità delle azioni di decarbonizzazione che coinvolgono fornitori, logistica e utilizzo dei prodotti, su cui occorre incidere in modo più significativo. Al contrario, la forte riduzione (-46%) delle emissioni dirette (Scope 1) ha contribuito a un miglioramento complessivo dell’intensità emissiva, evidenziando come intervenire direttamente sulle attività operative, anche supportati da soluzioni digitali, produca risultati tangibili.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green