Posizione Finanziaria Netta, il vero termometro della solidità aziendale

Perché la PFN è centrale nelle valutazioni e cosa rivela di un’impresa

La Posizione Finanziaria Netta (PFN) è uno degli indicatori più utilizzati per valutare la solidità di un’azienda. In termini semplici, misura la differenza tra debiti finanziari e liquidità disponibile, restituendo una fotografia immediata della situazione finanziaria di un’impresa. La PFN si calcola come debiti finanziari (mutui, obbligazioni, prestiti) meno disponibilità liquide (cassa, conti correnti, titoli facilmente liquidabili).

Il risultato può essere positivo (in senso matematico, non in temini di valutazione della società) quando l’azienda ha più debiti che liquidità, oppure negativo, quando dispone di più cassa che debiti, segnalando una posizione finanziaria più solida. Non è solo un numero, ma una sintesi della capacità di sostenere il debito. La sua importanza è legata innanzitutto alla capacità di misurare la sostenibilità finanziaria: una PFN elevata indica maggiore esposizione e quindi maggiore rischio, mentre una PFN contenuta o negativa segnala stabilità. Per questo motivo è uno degli indicatori più osservati da investitori e banche.

Le valutazioni d’impresa

La PFN è anche centrale nelle valutazioni d’impresa, soprattutto nelle operazioni di finanza straordinaria come fusioni, acquisizioni o quotazioni, perché entra direttamente nel calcolo dell’Enterprise Value: il valore di un’azienda non è dato solo dal capitale proprio, ma anche dal debito netto. Inoltre, consente confronti tra aziende simili: due imprese con lo stesso fatturato possono avere livelli di indebitamento molto diversi, e quella con minore PFN sarà generalmente più resiliente e capace di investire.

Le banche guardano con particolare attenzione al rapporto tra PFN ed EBITDA, che misura in quanti anni un’azienda sarebbe in grado di ripagare il proprio debito: sotto 2 è considerato molto solido, tra 2 e 4 in equilibrio, sopra 4 indica una situazione più rischiosa. Tuttavia, la PFN non va mai letta in modo isolato. Un livello elevato di indebitamento può essere sostenibile se finanzia crescita e investimenti produttivi, mentre una PFN bassa potrebbe nascondere un’azienda poco dinamica.

Altri aspetti

Negli ultimi anni, inoltre, gli analisti prestano attenzione anche a elementi come leasing, debiti fuori bilancio e strumenti finanziari complessi, che possono alterare la percezione reale dell’indebitamento. In definitiva, la Posizione Finanziaria Netta è uno strumento fondamentale per capire la solidità di un’impresa, ma non esaurisce la valutazione complessiva: non misura crescita, redditività o innovazione, ma resta il punto di partenza imprescindibile per valutare l’equilibrio finanziario.

Attenzione alle interpretazioni. Il commento diUmberrto Callegari

Umberto Callegari Founding Partner & President, Askéon Capital sottolinea per noi l’importanza di calcolare correttamente la PNF di un’azienda, partendo da un esempio concreto.

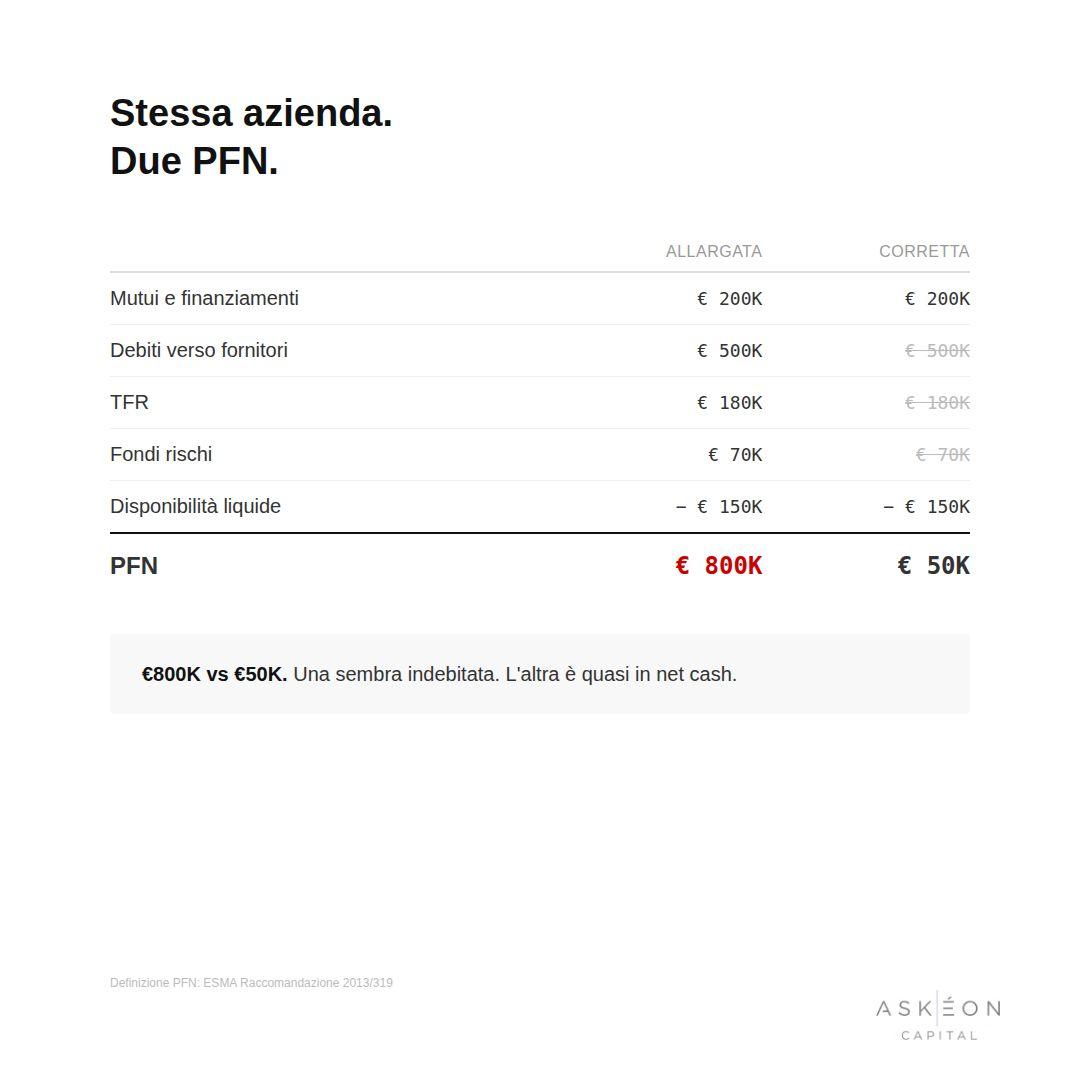

Stesso bilancio. PFN €550K con la definizione bancaria. €50K con la definizione ESMA.

Il numero che cambia tutto è quello che nessuno specifica. La Posizione Finanziaria Netta, come dicevate più sopra, si calcola così: debiti finanziari (mutui + leasing + finanziamenti soci) meno disponibilità liquide e attività finanziarie correnti.

Non è un’opinione. È la definizione della raccomandazione ESMA 2013/319 sul debito finanziario netto — lo standard adottato nella prassi PE e M&A. L’errore più diffuso: includere debiti commerciali, TFR e fondi rischi nel calcolo. Il risultato è un numero gonfio che non misura la leva finanziaria reale.

Esempio concreto

Azienda con €500K di debiti verso fornitori, €200K di mutuo bancario, €150K di liquidità:

PFN “allargata” (errata): 500K + 200K − 150K = €550K

PFN corretta (ESMA): 200K − 150K = €50K

€550K vs €50K. Stessa azienda. Una appare indebitata. L’altra è quasi in cassa netta. E su queste basi si prendono decisioni di credito.

Altro esempio

La verità è che non esiste uno standard condiviso

Il debito verso fornitori è un’obbligazione commerciale legata al ciclo operativo — non è debito finanziario. Includerlo nella PFN equivale a confondere chi finanzia l’azienda con chi le vende la materia prima.

Molti report bancari e di advisory continuano a utilizzare la definizione allargata. Il professionista che conosce la differenza ha un vantaggio immediato nella conversazione con la banca.

Il problema non è il singolo KPI. È che non esiste uno standard condiviso per analizzare una PMI italiana. Ogni operatore misura a modo suo e tutti credono di misurare la stessa cosa. Due analisi della stessa azienda producono due conclusioni diverse non perché i dati siano diversi, ma perché le definizioni lo sono. Finché ogni analisi parla una lingua diversa, il mercato resta opaco.

E il passo successivo è che la definizione va dichiarata, non assunta. Nella maggior parte delle analisi su PMI italiane la PFN arriva senza contesto: nessuno dice cosa include e cosa esclude. Il risultato è che compratore, venditore e banca guardano lo stesso numero e vedono tre aziende diverse.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green