La Fed semina inflazione, ma i frutti potrebbero essere nocivi per gli Emergenti

L’aspetto più importante rivelato nell’ultimo meeting della Fed a nostro avviso è stato l’adozione di un target di inflazione medio (Average Inflation Targenting – AIT) da parte della Banca Centrale.

In sostanza, in base a questo nuovo approccio, le politiche monetarie rimarranno accomodanti per un periodo di tempo più lungo di quanto sarebbe altrimenti avvenuto. A nostro avviso, l’AIT potrebbe avere un impatto significativo sui mercati emergenti, per diverse ragioni.

Una spinta ai mercati emergenti nel breve termine …

Innanzitutto, il nuovo approccio potrebbe generare una maggiore domanda per l’export emergente. Infatti, l’AIT implica che le autorità statunitensi cercheranno attivamente di generare domanda in eccesso per stimolare una maggiore inflazione. Vi sarà una crescita economica più elevata, che a sua volta alimenterà la domanda di importazioni degli USA a beneficio dei partner commerciali, molti dei quali sono proprio Paesi emergenti. La spinta verrebbe sentita in particolare dall’Asia e dal Messico, a cui è riconducibile una parte significativa del valore aggiunto nei beni importati dagli USA.

Il secondo aspetto, forse ancora più importante, è che i tassi di interesse costantemente bassi innescheranno probabilmente una ‘caccia ai rendimenti’ verso i mercati emergenti. Il funzionamento preciso dell’AIT non è ancora chiaro, ma una conseguenza chiave probabilmente sarà che la Fed manterrà politiche monetarie accomodanti per un periodo molto lungo. Ciò dovrebbe bloccare i rendimenti dei Treasury per molto tempo su livelli bassi o addirittura negativi, in termini reali.

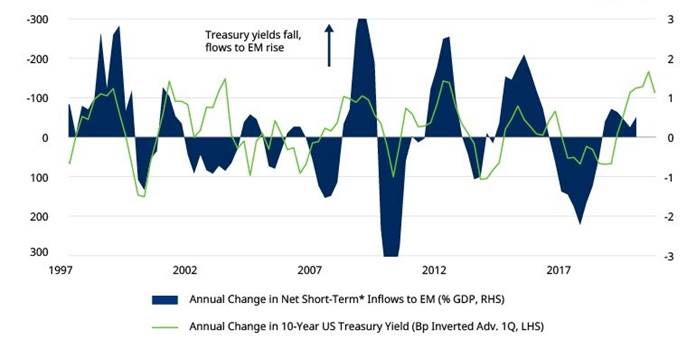

I flussi di capitale a breve termine verso i mercati emergenti storicamente accelerano con il diminuire dei rendimenti dei Treasury, come si vede dal Grafico 1. Questi flussi potrebbero quindi proseguire se i rendimenti resteranno ai minimi per molto tempo. Sono proprio questi incrementi nei flussi commerciali e di capitale che portano il dollaro ad indebolirsi, cosa che rappresenta spesso un segnale positivo per i gli asset dei mercati emergenti.

Grafico 1: i flussi verso i mercati emergenti aumentano quando i rendimenti dei Treasury diminuiscono

Fonte: Refinitiv Datastream, Schroders Economics Group. Dati al 22 settembre 2020. I flussi netti a breve termine verso i mercati emergenti (short-term inflows) rappresentano la somma dei flussi di portafoglio verso i bond e le azioni emergenti e di ‘altri’ flussi, prevalentemente di origine bancaria.

Tutto ciò dovrebbe assicurare una migliore performance degli asset emergenti. Dopo tutto, una maggiore attività dovrebbe avere un impatto positivo, almeno in parte, per gli utili aziendali e i bilanci pubblici.

… Ma nel lungo termine l’AIT potrebbe preparare il terreno per crisi future

Tuttavia, se guardiamo a un orizzonte più lungo, c’è il rischio che i flussi di capitale verso i mercati emergenti possano generare un accumulo di disequilibri, che nel lungo termine preparerebbero il terreno per crisi future.

Infatti, il rovescio della medaglia degli afflussi di capitale saranno probabilmente deficit delle partite correnti più ampi nei Paesi che hanno politiche accomodanti e un’offerta domestica debole. I mercati a un certo punto potrebbero preoccuparsi che la Fed inasprisca le politiche in modo aggressivo per impedire il radicarsi di aspettative di inflazione molto elevate. In questo scenario, le economie che utilizzano finanziamenti a breve termine per sostenere ampi deficit delle partite correnti sarebbero esposte all’improvviso arresto dei flussi di capitale. Questa dinamica è stata spesso all’origine delle crisi nei mercati emergenti.

Un esempio recente si è verificato nel periodo successivo alla crisi finanziaria globale del 2008-09, quando i flussi abbondanti hanno permesso a molte economie emergenti di finanziare ampi deficit delle partite correnti con capitale a breve scadenza. Quando il Presidente della Fed Ben Bernanke ha innescato il ‘taper tantrum’ a maggio 2013 e gli investitori sono ‘fuggiti’, le condizioni insostenibili che si erano create nei ‘fragile five’ (Brasile, India, Indonesia, Sudafrica e Turchia) si sono trovate sotto pressione. Ciò ha provocato un significativo indebolimento delle valute che ha costretto i banchieri centrali ad aumentare i tassi di interesse, nonostante la debolezza della crescita.

Infine, i flussi di denaro facile verso i Paesi emergenti hanno invariabilmente portato alcuni emittenti ad esagerare, ponendo le basi per successivi default. L’esempio più recente è quello dell’Argentina, dove il Governo ha potuto emettere un’enorme quantità di debito in valuta straniera nel 2017, che tre anni dopo ha provocato un default e la recente ristrutturazione.

La conclusione è che, anche se l’AIT potrebbe generare un’ondata di liquidità che farà salire tutti gli asset emergenti, gli investitori dovrebbero fare attenzione a non rimanerne sommersi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green