High yield globale: il rimbalzo non è finito. Anzi

Nelle ultime due settimane, le elezioni presidenziali negli Stati Uniti hanno dominato le notizie di mercato, ma dal nostro punto di vista le prospettive per il settore high yield globale sono rimaste invariate.

Vogliamo evidenziare tre ragioni che ci fanno pensare che il rimbalzo dei prezzi del comparto sia lontano dall’essersi concluso: la politica monetaria e gli stimoli fiscali, i tassi di default e la qualità del credito.

Politica monetaria e stimoli fiscali

La reazione politica a qualsiasi peggioramento dell’economia è sempre stata la stessa: abbassare i tassi d’interesse ed emanare pacchetti di stimoli. I provvedimenti straordinari di politica monetaria, a seguito delle turbolenze di mercato di fine marzo, continuano a tenere sotto controllo il livello degli interessi, mentre gli stimoli fiscali hanno aiutato sul lato dei ricavi. Oltre a sostenere i mercati creditizi abbassando gli spread, dopo i picchi che avevano raggiunto, queste azioni hanno contribuito a ridare fiducia agli investitori.

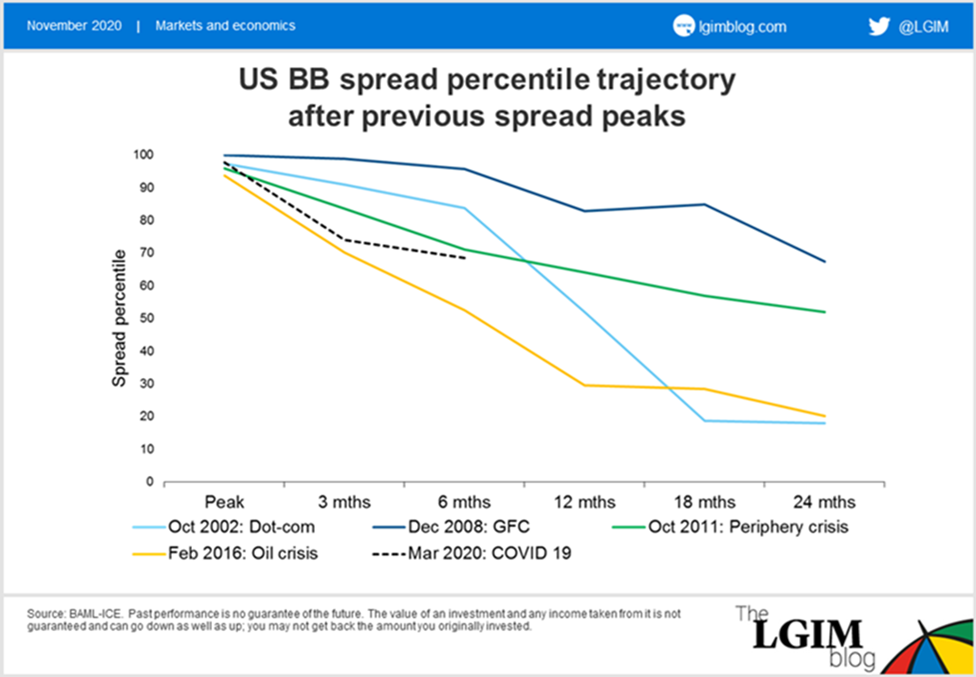

Alcuni sostengono che il rimbalzo dei prezzi delle high yield si sia ormai esaurito, ma a nostro avviso, questo non rispecchierebbe quanto avvenuto in passato. Il grafico sottostante mostra le variazioni del livello degli spread nelle obbligazioni statunitensi con rating BB durante i 24 mesi successivi alle più recenti crisi di mercato.

La linea tratteggiata va da marzo 2020 al 22 settembre 2020, sei mesi successivi al picco della pandemia di Covid-19. A seguito degli ultimi movimenti di mercato, il 12 novembre gli spread delle obbligazioni BB si trovavano nel 52esimo percentile. Perciò, riguardando questi eventi passati nel loro complesso, non solo il mercato high yield è tornato a crescere abbastanza in fretta dopo un’ondata di vendite, ma il rimbalzo è comunque andato avanti per un periodo di un paio di anni. Pertanto, riteniamo che la ripresa del mercato high yield sia appena all’inizio.

I tassi di default

Dopo un qualsiasi picco dei default, generalmente si ha un enorme calo delle bancarotte, e il survivorship bias (ovvero il pregiudizio di sopravvivenza, che porta a sovrastimare certe obbligazioni) prende il sopravvento negli indici, soprattutto perché le fila di obbligazioni high yield sono rinforzate dai cosiddetti “fallen angel”. Se, in combinazione con stimoli fiscali e bassi tassi d’interesse, si considera uno scenario dove le aziende più deboli sono già state escluse, allora un crollo dei tasso di default non sembra più così sorprendente.

Una delle caratteristiche più interessanti dei recenti movimenti di mercato è stata che l’ondata di downgrade da parte delle agenzie di rating è stata accompagnata da un minore impatto dei downgrade stessi sui fallen angel. Questo è dovuto principalmente al supporto senza precedenti all’economia da parte dei governi, che ha ridotto le opportunità connesse a questi titoli bloccando di fatto la caduta dei prezzi, sebbene abbia probabilmente creato dei rendimenti corretti per il rischio molto attrattivi.

La qualità del credito

Molte società adesso saranno impegnate a migliorare i loro profili di credito e a preservare il loro rating creditizio. Anche i rendimenti si attesteranno su livelli storicamente bassi, cosa che, da un punto di vista dei fondamentali, dovrebbe portare a un incremento della qualità del credito, poiché gli interessi da pagare si ridurranno fortemente.

Il mercato attualmente ha immesso così tanta liquidità che pochissime compagnie hanno ancora bisogno di liquidità extra e le nuove emissioni da qui in poi saranno probabilmente effettuate per ridurre le cedole ed estendere quello che è un programma di scadenze di per sé positivo. Dato che i rendimenti delle obbligazioni governative sono crollati, anche i fallen angel possono vedere cedole inferiori a quelle che pagano attualmente.

Guardando al futuro

Da qui fin verso la metà del 2021, momento in cui è probabile che saranno applicati nuovi stimoli fiscali, riteniamo che la qualità intrinseca del settore delle obbligazioni high yield aumenterà e i default saranno a livelli minimi, con la maggior parte di queste società che mirano a migliorare sia il loro profilo che il loro rating di credito.

Nel frattempo, i rendimenti storicamente bassi e la diminuzione dei costi degli interessi dovrebbero portare un miglioramento significativo della qualità creditizia. Questa contrazione diffusa dei rendimenti, insieme alle crescenti preoccupazioni per dividendi e rendite, a nostro avviso probabilmente creerà un crescente bisogno di reddito, affiancato dal desiderio di evitare i default.

In uno scenario di default in calo come quello che abbiamo descritto, riteniamo che la combinazione di questi fattori potrebbe far abbassare fortemente gli spread fino a minimi record e creare una robusta domanda di obbligazioni high yield.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green