L’imminente crisi immobiliare potrebbe paralizzare i Fondi Pensione e le compagnie assicurative

Analogamente a quello a cui abbiamo assistito durante la Crisi Finanziaria Globale del 2007, anche la prossima crisi potrebbe essere innescata dai mutui subprime. Tuttavia, è più probabile che parta dagli immobili commerciali piuttosto che da quelli residenziali. All’aumentare delle restrizioni imposte dai governi al fine per fronteggiare la diffusione del Covid-19, l’economia continua a soffrire e stanno aumentando anche le insolvenze dei titoli garantiti da asset commerciali e tassi di Special Servicing (i tassi applicati dai fornitori di servizi di ristrutturazione del debito), causando grosse perdite per molte istituzioni finanziarie. Negli USA, tra le 10 società che detengono la maggiore quota di CMBS (Commercial Mortgage – Backed Securities), 7 sono Fondi Pensione e compagnie assicurative, il che significa che i “nostri” piani pensionistici saranno i primi a soffrire.

Il termine “recovery” sta perdendo di significato a seguito della nuova ondata di casi di Covid-19. Le misure di contenimento dei contagi stanno causando gravi incertezze economiche e stiamo assistendo ad una recessione che peggiora di giorno in giorno. A questo punto, il mercato sta iniziando a comprendere l’irrazionalità del mercato rialzista e che le posizioni ribassiste, al contrario, potrebbero avere la meglio in vista di ciò a cui stiamo andando incontro. Anche se gli effetti delle restrizioni imposte dai governi sono facilmente visibili a livello economico, non è chiaro allo stesso modo quale possa essere l’evento che causerebbe un crollo dei mercati. Rispetto a quanto accaduto nel 2007, in riferimento alla crisi dei mutui subrime, la crisi attuale ha una maggiore probabilità di essere innescata da quelli di tipo commerciale.

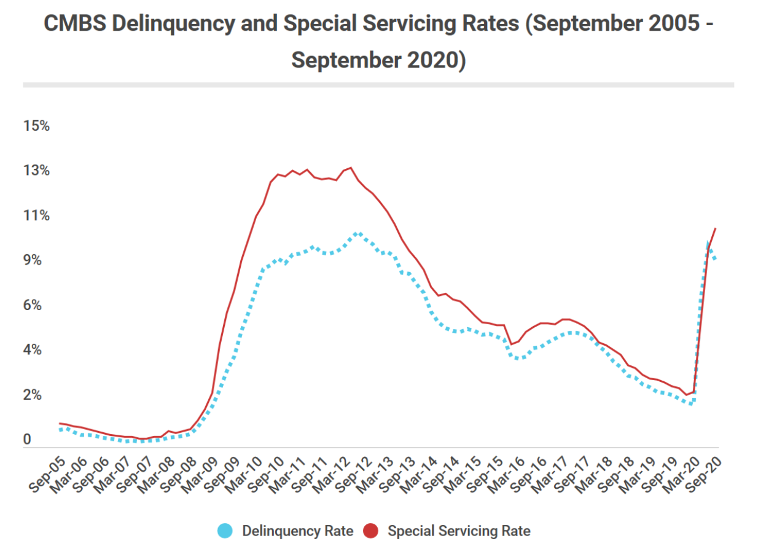

Secondo Trepp, società leader tra i provider di dati nel settore dei mutui cartolarizzati, il numero di insolvenze dei CMBS (Commercial Mortgage – Backed Securities) e i tassi di Special Servicing (i tassi applicati dai fornitori di servizi di ristrutturazione del debito) stanno raggiungendo i livelli massimi osservati durante la Crisi Finanziaria Globale del 2007.

Source: Trepp

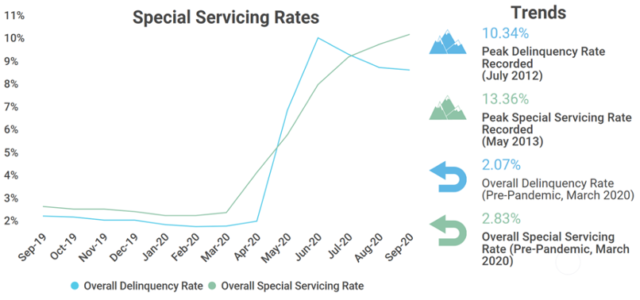

Anche se sembrerebbe che i tassi di insolvenza stiano diminuendo dal precedente picco di luglio, nella realtà dei fatti, sono state concesse alcune eccezioni su molti prestiti, il cui giudizio non è stato quindi aggiornato ad “insolvente” nonostante questi continueranno ad essere gestiti dalle società di Special Servicing. È necessario aspettare qualche mese per poter capire meglio se tali attività commerciali siano effettivamente in grado di ripagare i propri debiti. Pertanto, i dati che possono essere osservati nel seguente grafico potrebbero essere, nella realtà, peggiori di quanto mostrato, a causa dell’ “occultamento” di elementi di insolvenza.

Source: Trepp

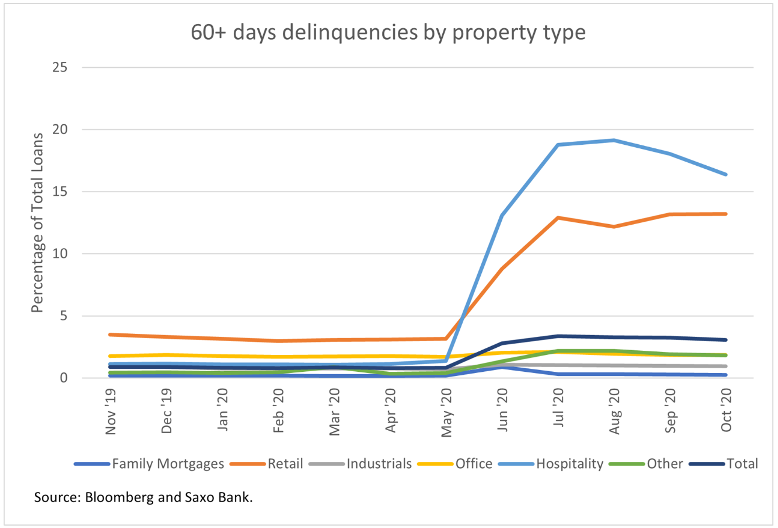

Come si può osservare dal grafico seguente, invece, i settori che stanno soffrendo maggiormente a causa della pandemia sono quelli della vendita al dettaglio e delle attività alberghiere.

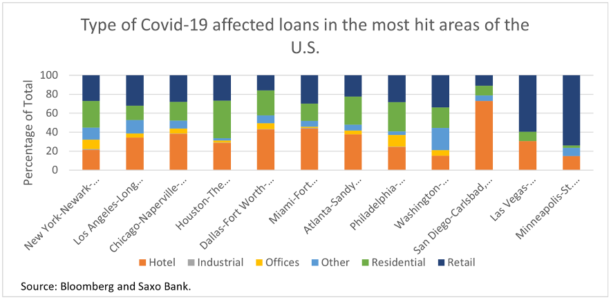

Questo spiega anche perché le città che stanno registrando la maggior parte dei casi di insolvenza negli USA sono quelle in cui c’è la più grande quantità di negozi ed alberghi.

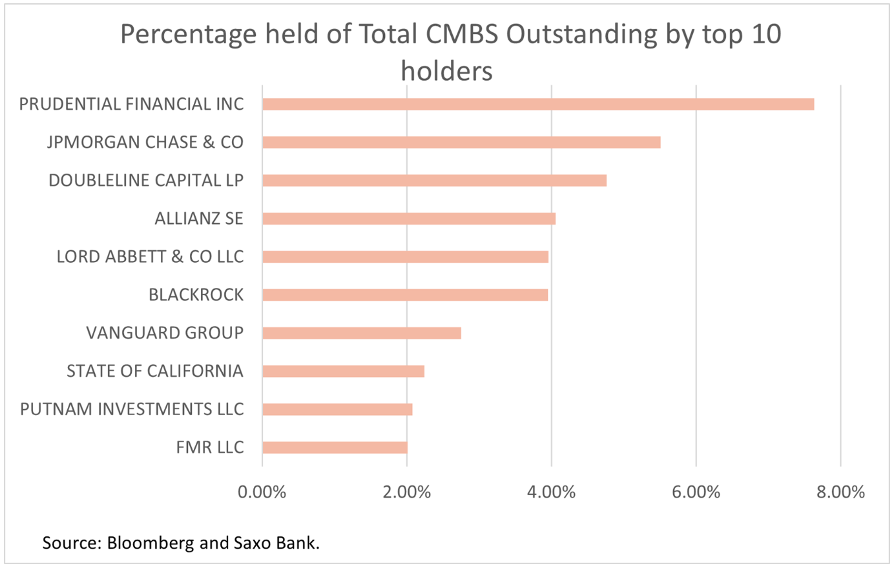

Purtroppo, non siamo stati in grado di identificare i possessori dei CMBS che sono stati impattati direttamente dagli effetti della pandemia, ma abbiamo identificato le società americane che detengono la maggiore quota di CMBS in generale. In questo modo, è possibile avere una panoramica di quelle che potrebbero essere le società che potrebbero essere maggiormente colpite da un incremento delle insolvenze sui mutui relativi agli immobili commerciali.

Abbiamo scoperto, quindi, che tra le 10 società che detengono la maggiore quota di CMBS, 7 sono Fondi Pensione e compagnie assicurative; l’unica domanda che ci poniamo a questo punto è: too big to fail?

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green