Azioni, obbligazioni, liquidità: chi reagisce meglio al taglio dei tassi?

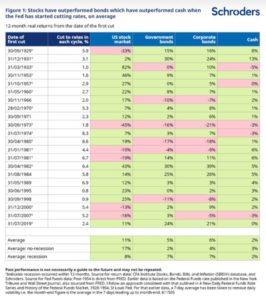

Nei 12 mesi successivi all’inizio della riduzione dei tassi d’interesse da parte della Federal Reserve statunitense, il rendimento medio delle azioni USA è stato dell’11% superiore all’inflazione. Le azioni hanno sovraperformato in media i titoli di Stato del 6% e le obbligazioni societarie del 5%. Le azioni hanno inoltre battuto la liquidità in media del 9% nei 12 mesi successivi alla riduzione dei tassi. Anche le obbligazioni hanno fatto meglio della liquidità.

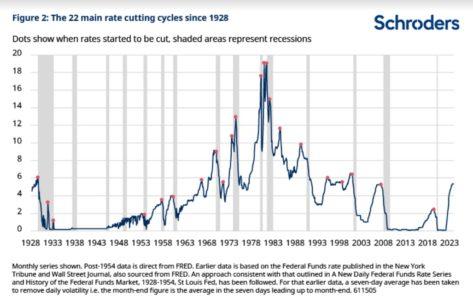

È quanto emerge da una nuova analisi, di lungo periodo, dei rendimenti degli investimenti durante 22 cicli di riduzione dei tassi d’interesse negli Stati Uniti, a partire dal 1928.

Le azioni preferiscono evitare la recessione, ma storicamente hanno tenuto anche in caso contrario

Questi rendimenti sono ancora più impressionanti se si considera che, in 16 dei 22 cicli, l’economia statunitense era già in recessione quando sono iniziati i tagli o vi è entrata entro 12 mesi. I rendimenti azionari sono stati migliori se si è evitata la recessione ma, anche in caso contrario, sono stati comunque mediamente positivi. Ci sono grandi eccezioni e una recessione non è ovviamente qualcosa da accogliere con favore. Per chi investe nel mercato azionario, non è nemmeno sempre stata qualcosa da temere eccessivamente.

Gli investitori obbligazionari, invece, tendono a fare meglio in caso di recessione. La ragione è che di solito beneficiano dell’acquisto di beni rifugio (soprattutto titoli di Stato), che fa scendere i rendimenti e aumentare i prezzi delle obbligazioni. Ci sono, tuttavia, episodi in cui hanno ottenuto performance positive anche quando la recessione è stata evitata. Le obbligazioni societarie hanno sovraperformato i titoli di Stato, in media, nello scenario più roseo dal punto di vista economico.

La Fed prepara l’atterraggio morbido

Lo scenario che descrive i rendimenti storici è ampio sia per le azioni sia per le obbligazioni, ma entrambe hanno avuto la tendenza a performare in modo positivo quando la Fed ha iniziato a tagliare i tassi. E oggi? A differenza della maggior parte degli episodi storici, la Fed non sta pensando di tagliare i tassi perché teme che l’economia sia troppo debole. Si muoverà in questo senso perché l’inflazione sta andando nella giusta direzione, il che comporta che la politica monetaria non debba essere necessariamente così restrittiva. Se la Fed ha ragione e riuscirà a guidare l’economia verso un “atterraggio morbido”, il 2024 potrebbe essere un anno positivo sia per gli investitori del mercato azionario sia per chi punterà sull’obbligazionario.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green