Come sono andati i mercati azionari nel 2024

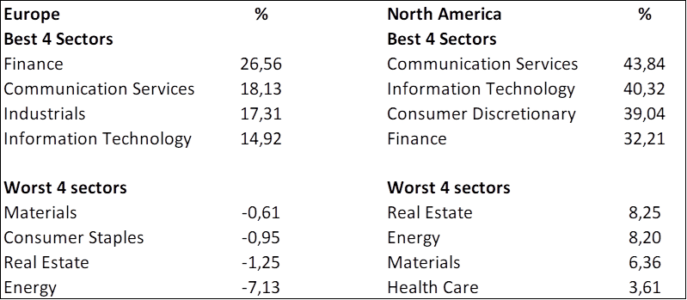

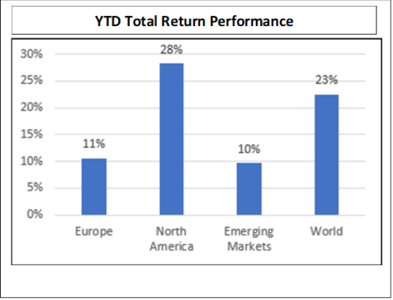

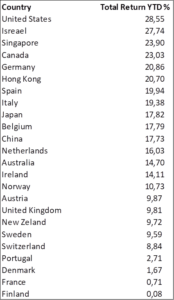

Il 2024 appresta a chiudersi in modo molto positivo per gli indici azionari globali, con quasi tutti i principali mercati che stanno realizzando performance comprese fra il 10% e il 30%, fatte salve poche eccezioni. I primi mesi dell’anno sono stati caratterizzati da rialzi già a doppia cifra in tutte le aree sviluppate, guidati prevalentemente da risultati societari superiori alle attese degli investitori, da aspettative su futuri tagli di interesse da parte delle Banche Centrali e dalla continua sovraperformance del settore tecnologico, in particolare, delle “solite” MegaCaps. Fra il secondo e terzo trimestre, gli andamenti dei differenti “paesi” e “aree” hanno iniziato a divergere in modo anche significativo, a causa sia di ragioni economiche che politiche mentre le Banche Centrali dell’Eurozona (Giugno) e degli stati Uniti (Settembre) iniziavano ufficialmente la tanto attesa dagli Investitori attività di “easing” monetario. Da un lato, gli Stati Uniti hanno continuato a mostrare dati macroeconomici e risultati societari molto solidi, con gli “indici” che ai primi di luglio registravano i nuovi massimi dell’anno. Dall’altro, l’ Europa e in particolare l’Area Euro si è invece dovuta confrontare con alcuni esiti elettorali, in primis quello in Francia, che hanno portato incertezze tuttora presenti, ed un economia in continuo indebolimento soprattutto sul fronte manifatturiero; incertezze, che insieme ad una Cina ancora debole e alle preoccupazioni su possibili “dazi” in caso di vittoria “Repubblicana” negli Stati Uniti, ne hanno condizionato l’andamento portandola a sottoperformare materialmente gli indici Globali. A fine luglio/inizio Agosto, complici alcuni dati negativi in US, una bassa liquidità stagionale, un cambio di politica monetaria in Giappone e gli impatti di marcato posizionamento su strategie di carry trade chiuso velocemente, i mercati azionari globali hanno “ritracciamento” quasidi circa il 10% recuperato poi prontamente nel giro di poche settimane. L’ultimo trimestre è di fatto stato caratterizzato e impattato dall’esito delle elezioni americani, con la vittoria di Trump che ha spinto la fiducia e i listini US ai massimi dell’anno sia in termini assoluti che relativi, salvo un ritracciamento nella seconda metà di Dicembre a causa di un atteggiamento più prudente della Federal Reserve americana nei confronti politica monetaria nel prossimo anno.

Nel 2025 il mercato azionario inizierà l’anno con una economia forte e attese di crescita degli utili vicine al 15% ma valutazioni storicamente alte negli Stati Uniti, mentre con valutazioni storicamente più contenute ma maggiore incertezza economica e politica in Europa. Considerando inoltre che l’ indice azionario globale negli ultimi due anni è salito quasi del 50%, sarà necessario che le attese sugli utili societari e la fiducia nella nuova amministrazione Trump siano rispettate o addirittura “battute” per avere un terzo anno di soddisfazioni sui mercati equity mentre, un efficace “stimolo fiscale” con recupero dell’economia Cinese” e un accordo in “Ucraina” sarebbero gli scenari perfetti per un rinnovato di interesse su un attualmente “trascurato” mercato europeo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green