Commento Robeco: Scomporre i rendimenti azionari – Crescita degli utili versus espansione dei multipli

· Le azioni statunitensi hanno avuto la meglio grazie alla forte crescita e all’espansione delle valutazioni

· I titoli a bassa capitalizzazione e a bassa volatilità avevano fondamentali solidi ma non sono stati apprezzati dal mercato

· I mercati emergenti hanno faticato a causa degli utili deboli, ad eccezione di Taiwan e India

Negli ultimi dieci anni, il mercato azionario è stato dominato dall’economia statunitense, guidata dalle Big Tech e trainata da una forte crescita degli utili e dall’espansione dei multipli. Aziende annoverate tra le Big Tech hanno alimentato questo rally, spingendo le azioni statunitensi a pesi record negli indici globali e a valutazioni elevate rispetto ai livelli storici e ad altri mercati. Rispetto ai titoli growth statunitensi, le azioni europee, i mercati emergenti, i titoli value, i titoli a bassa volatilità e i titoli a bassa capitalizzazione appaiono relativamente convenienti. Ma queste alternative presentano le stesse opportunità di investimento?

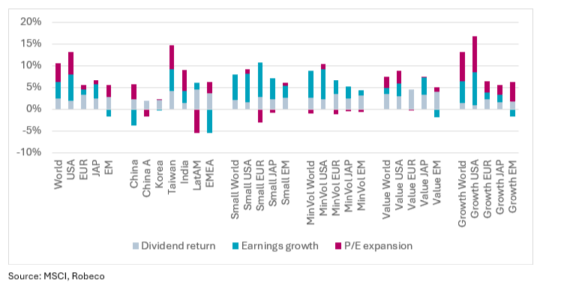

Per esplorare questo aspetto, abbiamo scomposto i rendimenti azionari in crescita degli utili ed espansione dei multipli. Questa analisi evidenzia le differenze chiave alla base della sottoperformance. I titoli a bassa capitalizzazione e a bassa volatilità hanno registrato una forte crescita degli utili, ma sono rimasti indietro a causa delle valutazioni stagnanti. Le azioni dei mercati emergenti, invece, hanno faticato a causa della debole crescita degli utili, nonostante le valutazioni in aumento. Taiwan e India hanno fatto eccezione, registrando una solida crescita degli utili, anche se non sufficiente a compensare la scarsa performance di Cina, Corea e della regione EMEA (Europa, Medio Oriente e Africa).

In breve, i titoli a bassa capitalizzazione e a bassa volatilità risentono della mancanza di apprezzamento da parte degli investitori, mentre le azioni dei mercati emergenti necessitano di un’inversione di tendenza in termini di performance operativa.

Figura 1 | Scomposizione dei rendimenti totali annualizzati 2015-2024

Risultati principali: cosa ha determinato la performance?

Risultati principali: cosa ha determinato la performance?

Il nostro approccio segue la formula di scomposizione del rendimento di John Bogle:

Rendimento = Rendimento da dividendi + Crescita degli utili +/- Variazione del rapporto P/E

Questo modello aiuta a distinguere tra i rendimenti guidati dai fondamentali (dividendi e crescita degli utili) e quelli influenzati dalle variazioni di valutazione. Abbiamo applicato questo metodo agli indici MSCI per paese e per stile su un periodo di dieci anni (2015-2024) per analizzare i driver di rendimento regionali e basati sullo stile.

· Le azioni statunitensi hanno sovraperformato

Il mercato statunitense ha guidato la performance globale, beneficiando sia della più alta crescita degli utili che di una significativa espansione dei multipli.

· Europa e Giappone: crescita modesta, scarsa espansione delle valutazioni

Queste regioni hanno registrato una crescita degli utili inferiore e una scarsa espansione dei multipli, con conseguente indebolimento dei rendimenti totali.

· I mercati emergenti hanno faticato, con alcune eccezioni

Nonostante le valutazioni in aumento, i titoli azionari dei mercati emergenti hanno risentito di una crescita degli utili debole o addirittura negativa. Taiwan e India hanno registrato utili elevati, ma la sottoperformance di Cina, Corea e EMEA ha pesato sulla regione. L’America Latina ha faticato a causa della contrazione dei multipli.

· Azioni a bassa capitalizzazione e bassa volatilità: utili elevati, ma poco di moda

Le small cap hanno costantemente registrato una crescita degli utili più forte rispetto alle large cap. Basandosi esclusivamente sui rendimenti fondamentali, le azioni europee a bassa capitalizzazione hanno guidato tutti gli indici. Tuttavia, le loro valutazioni stagnanti hanno limitato i rendimenti totali, in particolare negli Stati Uniti. Allo stesso modo, le azioni a bassa volatilità hanno registrato una forte crescita degli utili, ma non sono riuscite a ottenere aumenti di valutazioni.

· Titoli value vs. growth: i titoli growth statunitensi dominano

I titoli growth statunitensi hanno sovraperformato, alimentati sia dalla crescita degli utili che dall’espansione dei multipli. Anche i titoli value statunitensi hanno battuto i titoli growth in Europa, Giappone e mercati emergenti. Nei mercati emergenti, sia i titoli value che quelli growth hanno subito una crescita negativa degli utili, sebbene i titoli growth dei mercati emergenti abbiano beneficiato maggiormente dell’espansione dei multipli, mentre i titoli value dei mercati emergenti hanno guadagnato dai dividendi.

Si intravede un’inversione di tendenza?

I titoli growth statunitensi sono ancora forti. Sebbene la crescita degli utili sia diminuita nel 2019-2020 e le valutazioni si siano contratte nel 2021-2022, entrambi hanno registrato una ripresa. Tuttavia, le azioni dei mercati emergenti hanno mostrato pochi segni di una ripresa sostenuta, con gli utili bloccati in una tendenza ciclica ma piatta.

Cosa significa tutto ciò per gli investitori?

La storia suggerisce che i dividendi e la crescita degli utili sono il principale motore dei rendimenti a lungo termine, con i multipli di valutazione inclini a tornare alla media di lungo periodo. Mentre i titoli growth statunitensi potrebbero continuare a essere in testa, i solidi fondamentali dei titoli a bassa capitalizzazione e a bassa volatilità indicano potenziali opportunità future. Anche gli utili nei mercati emergenti rimbalzeranno ad un certo punto e, se il ciclo degli utili statunitensi raggiungerà il picco, i titoli statunitensi potrebbero subire una contrazione dei multipli.

Piuttosto che estrapolare le tendenze passate, gli investitori dovrebbero prepararsi a un contesto di mercato in evoluzione. Un portafoglio ben diversificato tra regioni, settori e asset class rimane essenziale per la resilienza, indipendentemente da come si svilupperà il prossimo decennio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green