Commento Robeco – Vecchio mondo, nuovi capitali – le azioni europee stanno tornando alla ribalta?

Le azioni europee hanno registrato un notevole ritardo nel mercato rialzista post-2008 trainato dagli Stati Uniti.

Investire in Europa può avere senso dal punto di vista della diversificazione e della valutazione.

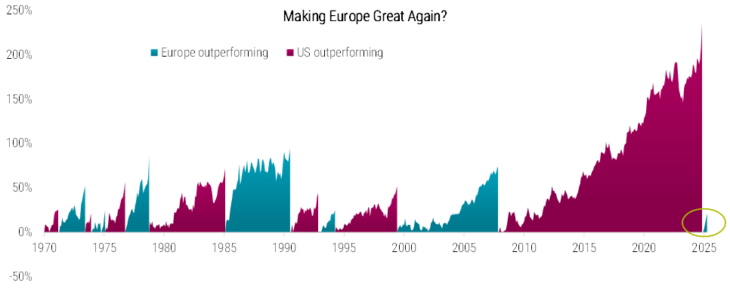

Dopo la crisi finanziaria globale, le azioni statunitensi hanno registrato rendimenti straordinari. Ma quest’anno segna un cambiamento. Per la prima volta in oltre un decennio, le azioni europee hanno decisamente sovraperformato quelle statunitensi, un segnale potenziale che l’era del dominio statunitense è giunta a una pausa, se non addirittura al termine. La Figura 1 mostra l’andamento storico della leadership azionaria regionale.

Figura 1 I La leadership di mercato delle azioni statunitensi è giunta al termine, almeno per ora?

Fonte: Robeco, LSEG, MSCI. Il grafico mostra la performance relativa dell’indice MSCI USA rispetto all’indice MSCI Europe. Un nuovo ciclo inizia dopo il picco del mercato che ha sovraperformato in precedenza, una volta che il mercato che ha sottoperformato in precedenza ha sovraperformato di almeno il 20% rispetto al minimo precedente. La performance si basa sugli indici di rendimento totale di fine mese in USD. Il periodo campione va da gennaio 1970 ad aprile 2025. Questo grafico ha solo scopo illustrativo e non rappresenta un particolare prodotto o strategia di investimento.

Fonte: Robeco, LSEG, MSCI. Il grafico mostra la performance relativa dell’indice MSCI USA rispetto all’indice MSCI Europe. Un nuovo ciclo inizia dopo il picco del mercato che ha sovraperformato in precedenza, una volta che il mercato che ha sottoperformato in precedenza ha sovraperformato di almeno il 20% rispetto al minimo precedente. La performance si basa sugli indici di rendimento totale di fine mese in USD. Il periodo campione va da gennaio 1970 ad aprile 2025. Questo grafico ha solo scopo illustrativo e non rappresenta un particolare prodotto o strategia di investimento.

Perché l’Europa? Tre motivi convincenti

1. Esposizione globale a valutazioni interessanti

I titoli azionari europei a grande capitalizzazione offrono un’esposizione globale equilibrata a valutazioni interessanti. Le società incluse nell’indice MSCI Europe realizzano il 60% dei propri ricavi al di fuori dell’Europa e la composizione settoriale dell’indice è più equilibrata rispetto all’indice S&P 500, fortemente orientato al settore tecnologico. Inoltre, i titoli azionari europei sono più convenienti, sia in termini relativi che storici, rispetto alle controparti statunitensi.

La regione continua a essere scambiata con uno sconto rispetto al mercato statunitense, e molti investitori lo considerano un punto di ingresso interessante. Il mercato azionario statunitense presenta una composizione settoriale nettamente diversa, con una maggiore enfasi sui settori orientati alla crescita, come l’informatica e la sanità. Ciò porta naturalmente a valutazioni strutturalmente più elevate, soprattutto quando si utilizzano metriche tradizionali come il rapporto prezzo/valore contabile, che tendono ad essere meno informative per i titoli growth.

Sebbene riteniamo che le azioni europee abbiano valutazioni relativamente interessanti, non consideriamo la sola valutazione uno strumento affidabile per il timing a breve termine. Riteniamo invece che l’aumento dell’esposizione alle azioni europee sia meglio supportato da tre fattori strutturali: (1) la natura equilibrata e diversificata a livello globale dell’indice MSCI Europe, (2) il rischio di concentrazione nei benchmark ponderati per la capitalizzazione di mercato globale e (3) la potenziale inversione dei persistenti deflussi dai fondi azionari europei attivi.

2. I benchmark globali sono ora distorti

I benchmark globali odierni non sono più diversificati in termini di esposizione geografica: l’MSCI ACWI ha un peso del 63% nei titoli statunitensi contro solo il 17% nell’Europa occidentale, in netto contrasto con 15 anni fa, quando la ripartizione era del 40% negli Stati Uniti e del 28% in Europa. Per gli investitori che cercano un’esposizione geografica più diversificata, gli indici equally weighted e il ribilanciamento regionale meritano una rinnovata attenzione.

È interessante notare che, quando si esaminano indici equal-weighted, lo squilibrio regionale scompare in gran parte. Il netto contrasto tra i due evidenzia l’influenza sproporzionata di un numero limitato di mega-cap statunitensi sull’indice standard, sollevando valide preoccupazioni circa il suo livello di diversificazione.

3. L’Europa è poco amata e sottopesata

Negli ultimi dieci anni, le strategie azionarie europee attive hanno registrato deflussi cumulativi pari a 75 miliardi di euro. Tuttavia, la storia finanziaria ci insegna che più piccolo è il pubblico, più grande è il miracolo. Con il sentiment ai minimi, l’afflusso di nuovi capitali verso le azioni europee potrebbe innescare un’inversione di tendenza pluriennale.

Allo stesso tempo, stiamo assistendo a un crescente interesse per gli ETF attivi, che combinano i vantaggi della gestione attiva con le commissioni più basse tipicamente associate agli investimenti passivi.

I rischi

Naturalmente, ogni opinione di investimento comporta dei rischi ed esistono diversi scenari in cui le azioni statunitensi potrebbero continuare a sovraperformare o, al contrario, in cui quelle europee potrebbero rimanere indietro. La prima preoccupazione è in parte mitigata dall’esposizione globale dei ricavi della maggior parte delle società europee a grande capitalizzazione. Inoltre, la crescita economica più lenta dell’Europa non è una novità: è un fattore noto da anni e probabilmente è già scontato nelle valutazioni. Per quanto riguarda il secondo punto, sebbene gli Stati Uniti siano attualmente all’avanguardia nell’innovazione nel campo dell’intelligenza artificiale, molti dei titoli meglio posizionati sono già scambiati a livelli di valutazione elevati, rendendo difficile prevedere fino a che punto questa tendenza potrà proseguire. Infine, l’impatto dell’instabilità geopolitica sugli utili societari europei è intrinsecamente incerto e difficile da quantificare.

Non ci occupiamo di market timing e gli spostamenti di allocazione regionale a breve termine sono notoriamente difficili. Tuttavia, sulla base delle precedenti argomentazioni, tra cui la natura equilibrata e diversificata a livello globale delle azioni europee, il rischio di concentrazione nei benchmark globali e le allocazioni storicamente basse alle strategie europee attive, riteniamo che aumentare l’esposizione alle azioni europee rappresenti una decisione di investimento prudente a lungo termine.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green