Generali Investments: La view sul mercato azionario

In sintesi:

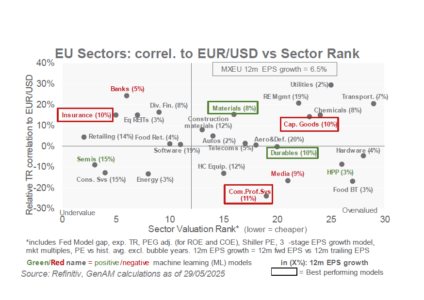

Allocazione Settori europei: Sovrappesati (OW): Banche, Assicurazioni, Aerospazio e Difesa, Prodotti da costruzione, Costruzioni, Retail alimentare, Farmaceutici, Immobiliare, Semiconduttori. Sottopesati (UW): Servizi professionali commerciali, Beni durevoli, Energia, FBT, HPP, Media, Telecomunicazioni, Trasporti, Utilities.

Condizioni di mercato: Tendenze positive in moneta e riserve Fed, supporto politico in Germania e Cina, buoni segnali tecnici e forte buyback.

Previsioni: Performance azionaria superiore, valutazioni attraenti e crescita degli utili prevista.

Opportunità internazionali: Azioni ex-USA più economiche e più competitive, con potenziale di sovraperformance.

Situazione europea: Posizione leggermente sovrappesata, con alcuni settori chiave favoriti (banche, assicurazioni, farmaceutici, immobiliari) e altri meno (energia, media, utilities).

Rischi: Dazi commerciali, incertezza politica, debolezza macroeconomica e pressioni fiscali negli USA.

Attualmente manteniamo un leggero sovrappeso su equities, sostenuto da un elevato flusso di cassa libero aziendale, poche IPO e un forte impulso al riacquisto di azioni proprie, che rende il mercato più favorevole agli azionisti di quanto ne richieda. Le tendenze negli aggregati monetari (M2) e nelle riserve della Fed sono positive, così come il supporto delle politiche economiche di Germania e Cina. Le banche centrali, in particolare la BCE, rimangono accomodanti e orientate al dovish. I nostri modelli di machine learning sono positivi e le valutazioni giustificano rendimenti totali attorno al 9%, grazie a una prevista crescita degli utili favorevole. La posizione degli investitori è ancora contenuta, e il lieve sovrappeso deriva dai rischi di un recente forte rally, tra cui tensioni sui dazi, incertezza politica e segnali di debolezza macroeconomica, oltre alle preoccupazioni sul deficit fiscale statunitense e sui rendimenti a lungo termine.

Le azioni estere potrebbero sovraperformare rispetto a quelle statunitensi, poiché l’eccezionalismo USA e l’elevata posizione di mercato stanno raggiungendo un picco, compresa la crescente competitività delle aziende IT cinesi e l’indebolimento del dollaro statunitense. Nuove misure fiscali in Germania e Cina rafforzano le valutazioni statunitensi, che risultano ancora relativamente care. Il rendimento totale in Europa, considerando dividendi e buyback, è ai massimi storici (5,5%) rispetto agli USA (3,7%). Tassi di interesse più elevati sono positivi per il settore finanziario europeo.

La stagione degli utili del primo trimestre si è conclusa con risultati solidi: le sorprese positive negli USA sono state del 7,7%, sopra la media degli ultimi nove trimestri, anche se le aspettative per il secondo trimestre indicano un minimo di crescita degli utili (+5,8%). In Europa, le sorprese sugli utili sono positive (+4%) e in miglioramento. Tuttavia, alcuni settori come Energia e Materiali sono particolarmente colpiti.

Le azioni dei mercati emergenti (EM) mostrano un miglioramento della view, con valutazioni molto più basse rispetto a USA e Europa, e multipli di mercato scontati rispettivamente del 43% e 16%. La posizione degli investitori sugli EM è ancora bassa, mentre le condizioni macroeconomiche in Cina si stanno stabilizzando grazie a stimoli fiscali e monetari, e l’economia statunitense rallenta moderatamente senza entrare in recessione, con un dollaro debole che favorisce le opportunità di sovraperformance in Cina, India e Polonia.

Le negoziazioni più costruttive sui dazi riducono le paure di recessione e favoriscono un ritorno a una certa ciclicità. Puntiamo a sfruttare la correlazione con il dollaro debole e le revisioni positive sugli utili. In termini di strategie di investimento, aumentiamo l’esposizione nei settori delle costruzioni, beni capitali, materiali e immobiliare, spostando leggermente il sovrappeso sul retail e mantenendo neutri beni di consumo e auto. Riduciamo invece le posizioni in beni di prima necessità, energia e utilities.

Preferiamo oro, uranio, la fase 4 della corsa all’intelligenza artificiale (per aumentare la produttività) e il mercato tedesco MDAX.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green