Rapporto OCSE 2025: cosa sta rallentando la crescita delle economie. Una transizione da guidare, non da subire

Produttività e sfide globali.

Il rapporto OCSE 2025 fotografa un sistema in transizione: innovazione, investimenti e intelligenza artificiale al centro del futuro della produttività

In un contesto globale segnato da incertezze geopolitiche, tensioni commerciali e trasformazioni tecnologiche, la produttività si conferma un indicatore chiave per misurare la salute e le prospettive delle economie. L’edizione 2025 del Compendio OCSE sugli indicatori di produttività restituisce un quadro dettagliato – e in parte preoccupante – sulle dinamiche che stanno modellando il lavoro e il capitale nei Paesi OCSE.

Crescita debole nel biennio 2023-2024

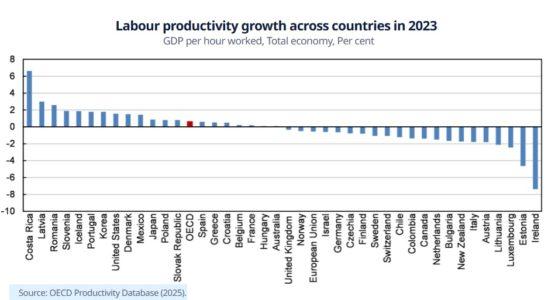

Il primo dato da evidenziare è il rallentamento generale della produttività del lavoro: nel 2023 la crescita media del PIL per ora lavorata si è fermata allo 0,6% tra i Paesi OCSE. In Europa la situazione è più critica: nell’area euro si è registrato un calo dello 0,9%, il peggiore dal 2009. Per contrasto, gli Stati Uniti hanno registrato una crescita dell’1,6%, simile ai livelli pre-pandemia.

Nel 2024 le stime OCSE prevedono una stagnazione della produttività, con una media dello 0,4% (escludendo la Turchia). Miglioramenti si osservano solo nei Paesi asiatici dell’area OCSE (+1,8%), mentre Sud America ed Europa extra-euro mostrano segnali di debolezza.

Il rallentamento della produttività si inserisce in un contesto economico globale fragile: la crescita mondiale è scesa all’1,7% nel 2023 (dal 3% del 2022), con tassi di interesse reali elevati, condizioni finanziarie restrittive e un commercio internazionale in flessione. Secondo l’OCSE, la frenata della globalizzazione, e in particolare la contrazione degli investimenti esteri, rischia di compromettere la diffusione dell’innovazione e delle conoscenze, elementi cruciali per il progresso tecnologico.

Anche le imprese hanno dovuto affrontare crediti più costosi e accesso limitato ai finanziamenti, fattori che rallentano l’adozione di nuove tecnologie e l’efficienza produttiva. In questo scenario, molte aziende hanno preferito trattenere forza lavoro (labour hoarding) piuttosto che licenziare, mantenendo elevate le ore lavorate ma comprimendo la produttività per addetto.

Differenze tra Paesi e settori

La media OCSE nasconde forti disparità: nel 2023, Costa Rica, Lettonia e Romania hanno guidato la classifica della produttività, mentre Irlanda, Estonia e Lussemburgo hanno subito i cali più significativi. In Europa orientale, la debolezza è legata anche al peso della crisi energetica e all’inflazione persistente.

A livello settoriale, i comparti più intensivi in conoscenza – come ICT e servizi finanziari – hanno registrato performance negative in molti Paesi. Al contrario, la manifattura ha trainato la produttività in Paesi come Slovacchia e Danimarca, mentre i settori legati all’energia hanno avuto un impatto negativo soprattutto in Grecia e Croazia.

Da sottolineare anche la redistribuzione del lavoro verso settori a bassa produttività, come trasporti, ospitalità e ristorazione, favoriti dalla ripresa post-pandemica e dalla diminuzione della carenza di manodopera.

Capitale e multifattorialità: perché gli investimenti non bastano

Un altro indicatore chiave è la produttività multifattoriale (MFP), che misura l’efficienza complessiva della produzione oltre gli input di lavoro e capitale. Nel 2023, la MFP è rimasta stagnante o negativa nella maggior parte dei Paesi OCSE. In Lussemburgo e Austria è calata di circa il 2%, mentre è cresciuta solo in poche economie, come Slovacchia (+4,6%) e Slovenia (+2%).

Secondo il report, la bassa crescita della MFP è stata il principale freno alla produttività del lavoro, più della cosiddetta capital deepening (ovvero la quantità di capitale per ora lavorata). Il contributo degli investimenti è infatti risultato nullo o addirittura negativo in molti Paesi.

Nel dettaglio, gli investimenti si sono concentrati in settori tradizionali (costruzioni, macchinari, difesa), mentre sono calati quelli in tecnologie ICT e proprietà intellettuale, due pilastri fondamentali per l’innovazione e la trasformazione digitale. Questo riflette l’incertezza di imprese e famiglie di fronte all’aumento dei costi e al restringimento del credito.

Sono le grandi imprese a trainare la produttività

Nel confronto tra aziende, le grandi imprese (oltre 250 dipendenti) continuano a dominare in termini di produttività, soprattutto nei settori manifatturieri. Grazie alla maggiore capacità di investimento in tecnologie digitali, automazione e internazionalizzazione, queste imprese rappresentano la quota maggiore dell’innovazione nei Paesi OCSE.

Tuttavia, lo scarto con le piccole e medie imprese (PMI) rischia di accentuarsi, penalizzando l’intero tessuto produttivo. Per colmare questo gap, l’OCSE sottolinea la necessità di politiche mirate a sostenere la trasformazione digitale e la capacità di innovazione delle PMI, attraverso accesso al credito, formazione e semplificazione normativa.

Le sfide strutturali dietro le differenze tra Paesi

Le divergenze tra le economie OCSE non sono spiegabili solo con i cicli economici. Il rapporto evidenzia come nel 2023 i fattori strutturali – come ambiente normativo, flessibilità del mercato del lavoro, cultura dell’innovazione – abbiano avuto un impatto più forte rispetto ai fattori congiunturali.

Nei Paesi dell’area euro, ad esempio, la produttività tende a essere pro-ciclica, calando nei momenti di stagnazione e risalendo solo in fase di espansione. In Paesi come Stati Uniti e Australia, invece, una maggiore flessibilità nella gestione del lavoro consente una produttività più stabile.

Intelligenza artificiale: potenziale rivoluzionario, ma ancora incerto secondo il rapporto OCSE

Tra le opportunità per rilanciare la produttività, il rapporto OCSE dedica ampio spazio all’impatto dell’intelligenza artificiale (IA), in particolare di quella generativa. La diffusione di strumenti come ChatGPT o Gemini ha già trasformato diversi settori, ma la misurazione degli effetti sull’economia resta complessa.

Le stime più ottimistiche indicano un possibile aumento della produttività tra lo 0,5 e il 3,5% annuo nei prossimi dieci anni, ma i risultati dipenderanno dalla capacità di adozione diffusa, dalla disponibilità di competenze, dalla regolamentazione dei dati e dei diritti di proprietà intellettuale.

L’OCSE sottolinea inoltre che gli impatti dell’IA non saranno immediati: come avvenuto con Internet negli anni 2000, i benefici macroeconomici emergeranno solo con investimenti complementari e adattamenti istituzionali. Senza questi elementi, l’IA rischia di accentuare le disuguaglianze tra grandi e piccole imprese, tra settori avanzati e tradizionali, tra Paesi sviluppati e in via di sviluppo.

Una transizione da guidare, non da subire

Il rallentamento della produttività non è solo un dato economico: è un segnale d’allarme per la capacità di innovare, di competere e di garantire benessere nei prossimi decenni. Il rapporto OCSE 2025 evidenzia che le politiche pubbliche devono affrontare un compito urgente e articolato: incentivare gli investimenti giusti (in capitale digitale, R&S, green economy), ridurre le barriere all’adozione tecnologica e riformare il mercato del lavoro in chiave inclusiva e resiliente.

Senza un’azione coordinata, le economie avanzate rischiano di entrare in una “trappola della bassa produttività”, con crescita stagnante, investimenti al ribasso e disuguaglianze crescenti. Al contrario, con scelte mirate e lungimiranti, la produttività può tornare ad essere motore di progresso economico e sociale.

Paolo Brambilla - Direttore Responsabile - Lamiafinanza.it

Paolo Brambilla, Consigliere dell'Ordine dei Giornalisti della Lombardia, è direttore responsabile de "La Mia Finanza" e di "Trendiest Media Agenzia di stampa". Laureato a pieni voti in Economia e Commercio alla Bocconi (qualche decennio fa) con un breve Master a Harvard e un corso di copywriting a Berkeley, è membro attivo di numerosi club, fra i quali il "Rotary Club Milano Porta Vercellina" e il "Cambridge University Yacht Club". Rappresenta l'Italia a Bruxelles nell'associazione "Better Finance" a tutela di investitori e risparmiatori.

- Terzo settore, al tramonto il sistema delle Onlus: cambia la tassazione delle attività degli enti 15 Marzo 2026

- Guerra in Iran e forniture di fertilizzanti: il rischio di un nuovo shock alimentare globale 15 Marzo 2026

- “Scarafaggi nel mercato del credito” secondo alcuni commentatori: i timori di Wall Street sul boom dei prestiti rischiosi 15 Marzo 2026

- Casse di previdenza e spending review: risolto il nodo dell’autonomia degli enti professionali 15 Marzo 2026

- Fusione nucleare “a freddo”: tra ipotesi scientifica, controversie e sfide tecnologiche. Come dimenticare il petrolio per sempre 14 Marzo 2026

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green