Parliamo di deflazione!

Un taglio dei tassi da parte della Fed a settembre è ancora lungi dall’essere garantito, secondo la mia opinione, soprattutto dopo la pubblicazione dei report sull’IPCI e sul PPI statunitensi della scorsa settimana, che hanno mostrato che l’inflazione supercore rimane ostinatamente elevata, attestandosi al 4% su base annua e al 3,8% su base annua negli ultimi 3 mesi, mentre le aziende stanno scaricando parte dei costi tariffari sui consumatori. Nel frattempo, il mercato dei futures sui fed funds attualmente valuta circa l’85% di probabilità di un taglio di 25 punti base. Certo, il mercato del lavoro sta rallentando, ma nel complesso rimane abbastanza solido, con la maggior parte degli indicatori a livelli simili o migliori rispetto a quelli pre-pandemici, mentre i dazi stanno complicando ogni decisione che la Fed potrebbe prendere da qui in poi. Tagliare i tassi in modo troppo aggressivo rischia di alimentare l’inflazione; mantenerli stabili ai livelli attuali rischia di erodere ulteriormente la crescita occupazionale e quindi aumentare la disoccupazione. Di conseguenza, non vorrei trovarmi nei panni di Jay Powell in questo momento.

Spostandoci in Cina, per una volta la diagnosi è più semplice, ma la soluzione monetaria non sta funzionando, mentre potrebbero esserci conseguenze indesiderate per il resto del mondo.

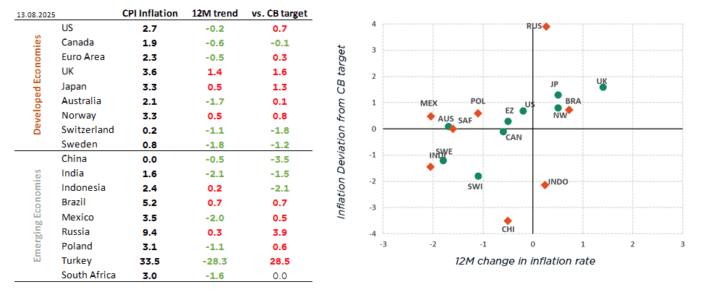

Iniziamo con una panoramica globale delle dinamiche inflazionistiche nel mondo. La tabella e il grafico a dispersione riportati di seguito illustrano l’andamento dell’inflazione complessiva sull’asse x rispetto alla deviazione dall’obiettivo delle banche centrali nelle principali economie (punti verdi per i mercati sviluppati e rombi arancioni per i mercati emergenti). L’inflazione complessiva è diminuita quasi ovunque negli ultimi 12 mesi, ovviamente favorita dai prezzi più bassi dell’energia, tranne che in Giappone, Regno Unito, Norvegia e Brasile. Si noti inoltre che il calo negli Stati Uniti non è il più evidente. Inoltre, l’inflazione complessiva e soprattutto quella di fondo rimangono leggermente al di sopra dell’obiettivo delle banche centrali nella maggior parte delle principali economie, ma ancora chiaramente “troppo” elevate per una situazione di piena tranquillità in Giappone e Regno Unito, e in misura minore, in Norvegia e negli Stati Uniti. Al contrario, Svizzera, Svezia e soprattutto Cina stanno flirtando con la deflazione.

Livello dell’inflazione headline, andamento e deviazione dall’obiettivo della banca centrale

Ciò che rende particolarmente interessante il caso della deflazione cinese è che la Cina è la seconda economia mondiale e continua a rappresentare uno dei principali esportatori mondiali. E, per usare un eufemismo, il governo cinese non deve essere rallegrarsi nel vedere la propria economia trasformarsi sempre più… in quella giapponese.

Quando l’economia cinese diventa giapponese: il rendimento a 10 anni di Cina vs Giappone è al bivio…

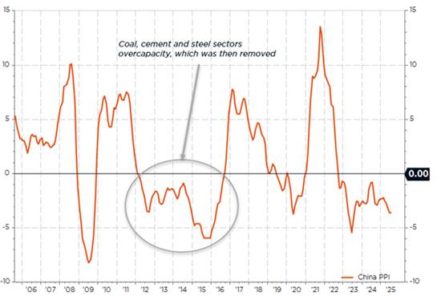

Almeno, la PBOC ha ben segnalato il problema: l’attuale spirale deflazionistica non è dovuta a una carenza di domanda (interna), ma piuttosto a un eccesso di offerta/produzione. In questo contesto, ha giustamente deciso che l’allentamento monetario è di scarsa utilità di fronte alla sovraccapacità produttiva. La Cina sta effettivamente soffrendo di “involuzione”, un termine usato dalla popolazione locale per descrivere l’intensa concorrenza sui prezzi stimolata dall’eccesso di produzione, come dimostra il continuo calo dell’indice dei prezzi alla produzione, che ha registrato cali su base annua per 34 mesi consecutivi (-3,6% a luglio).

PPI cinese (variazione % su base annua): i frutti dell’“involuzione”

Come risolvere la situazione? O è necessario un cambiamento significativo di mentalità affinché il governo adotti politiche di stimolo della domanda che riequilibrino l’economia (per il momento, non ci sono imminenti aumenti della domanda compensativi da segnalare), oppure il governo dovrebbe chiudere la capacità produttiva – come ha fatto dopo il 2015 – ma questa volta la situazione è diversa, poiché i settori interessati sono più sensibili (immobiliare), a più alto valore aggiunto o strategicamente importanti (batterie, produzione industriale). Inoltre, la chiusura di capacità produttive peserà sulla crescita economica e sull’occupazione della Cina nel breve termine… contribuendo al contempo a un aumento dell’inflazione nel resto del mondo. Una cosa è certa: se la Cina dovesse farlo ora, il momento non sarebbe certamente appropriato per lo Zio Sam, lo sceriffo Trump e il Presidente della Fed.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green