Risparmio: fiducia in calo in agosto. Che cosa significa per le famiglie italiane

L’ISTAT fotografa ad agosto un peggioramento dell’umore dei consumatori (indice a 96,2) mentre il dato delle imprese resta stabile (93,6). Le associazioni: pesano prezzi “obbligati”, dazi e incertezze. Intanto i depositi crescono, ma rendono meno.

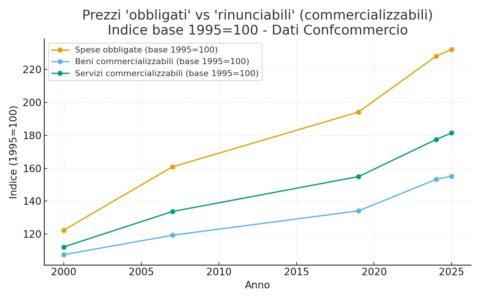

Per prezzi “obbligati” si intendono quei beni e servizi che le famiglie non possono evitare di acquistare, anche quando i prezzi aumentano, perché sono essenziali per la vita quotidiana. Alimentari di base (pane, pasta, latte, frutta e verdura); Bollette di luce, gas e acqua; Affitto o mutuo; Trasporti (carburanti, abbonamenti ai mezzi pubblici, assicurazioni auto); Spese sanitarie.

Confcommercio usa questa espressione da anni per spiegare come, nel tempo, i prezzi di queste voci siano cresciuti più della media, comprimendo lo spazio di spesa “discrezionale” (abbigliamento, cultura, ristorazione, vacanze), cioè quelle spese che possono invece essere rimandate o ridotte.

La fiducia delle famiglie italiane

Ad agosto la fiducia delle famiglie italiane scende da 97,2 a 96,2, mentre il clima delle imprese resta fermo a 93,6. Lo indica l’ISTAT nel comunicato diffuso il 28 agosto: il calo riguarda in particolare le aspettative sul futuro e la valutazione del quadro economico del Paese. È un segnale che tocca da vicino il risparmio: quando l’incertezza aumenta, le famiglie tendono a posticipare spese non essenziali e a rafforzare la liquidità di precauzione.

Sul dato ISTAT intervengono le principali associazioni. Confcommercio parla di “deterioramento generalizzato” delle componenti della fiducia dei consumatori, con flessioni più marcate per il clima futuro e economico; una lettura coerente con un’economia che ha rallentato nel secondo trimestre e con un’industria in sofferenza. Codacons collega il peggioramento a dazi e tensioni geopolitiche, prevedendo un autunno prudente nei consumi. L’Unione Nazionale Consumatori definisce i numeri “pessimi e altalenanti”, segnalando come non ci sia stato il tradizionale “effetto vacanze”. Federconsumatori richiama invece l’aumento delle rinunce delle famiglie — dal carrello della spesa alla scuola — e chiede interventi per il potere d’acquisto.

Il quadro dei prezzi aiuta a spiegare l’umore. A luglio, secondo ISTAT, l’inflazione generale è rimasta contenuta ma i beni alimentari hanno mostrato nuove accelerazioni: i non lavorati sono saliti dal +4,2% al +5,1%, quelli lavorati al +2,8%. In altre parole, il “carrello della spesa” continua a pesare sui conti domestici, spingendo le famiglie a proteggersi con più cautela.

Sul fronte del risparmio liquido, la dinamica è ancora in crescita ma si sta raffreddando: secondo l’ABI, a giugno 2025 i depositi (nelle varie forme) sono aumentati dell’1,0% su base annua, con la raccolta diretta complessiva (depositi + obbligazioni) anch’essa in lieve aumento. Tuttavia, i rendimenti stanno tornando più bassi: il tasso medio sul totale dei depositi è sceso allo 0,66% (giugno), mentre sui nuovi vincolati si è attestato intorno al 2,08%. Per molte famiglie questo significa dover scegliere tra liquidità a basso rendimento e soluzioni più rischiose per provare a difendere il potere d’acquisto.

Il contesto macro

Il contesto macro aiuta a capire perché. La Banca d’Italia segnala attese di inflazione moderate (circa 1,5% nel 2025 e 2026) e ricorda che la BCE ha già tagliato i tassi di 50 punti base tra aprile e giugno, portando il tasso sui depositi al 2,0% (poi lasciato invariato a fine luglio). Tassi ufficiali più bassi tendono a riflettersi, con qualche ritardo, su rendimenti dei conti e dei vincoli: è plausibile che nei prossimi mesi la remunerazione della liquidità resti limitata.

Guardando al risparmio gestito, dopo deflussi a maggio (raccolta di sistema -2,4 mld), a giugno la raccolta è tornata positiva per circa +2,55 mld, con patrimonio in area 2.52–2.53 trilioni. Il 1° trimestre 2025 si era chiuso già in attivo per +8,3 mld: segno di un’operatività prudente ma non bloccata, che alterna fasi di attesa a momenti di rientro nei fondi.

Un’ultima lente riguarda la ricchezza delle famiglie: secondo ABI, gli italiani restano tra i più solidi d’Europa, con una ricchezza netta pari a circa 8 volte il reddito disponibile e con portafogli relativamente diversificati rispetto alla media dell’area euro. Ciò non evita, però, l’effetto psicologico dei prezzi “obbligati” che, come dicevamo, hanno corso molto di più dei beni “rinunciabili” negli ultimi decenni, comprimendo gli spazi di spesa discrezionale.

Che cosa aspettarsi nei prossimi mesi?

Se i prezzi del “carrello” resteranno tesi e la crescita reale fragile, è probabile che le famiglie mantengano elevata la liquidità, selezionando gli acquisti e rinviando spese non urgenti. La leva per sbloccare fiducia e consumi passerà non solo da un’inflazione davvero sotto controllo anche nei beni più sensibili, ma anche da una remunerazione del risparmio più trasparente e contendibile e da misure mirate a sostenere i redditi e a ridurre i costi “obbligati”.

I prossimi dati ISTAT di settembre–ottobre diranno se il rientro dalle ferie avrà riportato stabilità nelle aspettative. Nel frattempo, la bussola resta la composizione del bilancio familiare: tenere una quota di cuscinetto liquido, ma valutare orizzonti più lunghi e strumenti coerenti con il proprio profilo di rischio, evitando di inseguire rendimenti illusori. E pretendere dai propri intermediari un’informativa semplice e comparabile, in un contesto di tassi che non premiano più la sola attesa.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green