World Wealth Report 2025. Il Capgemini Research Institute rileva un “great wealth transfer”

Capgemini Research Institute: l’onda lunga dei patrimoni e la sfida per il private banking italiano

HNWI (High Net Worth Individual) in aumento, ricchezza globale ai massimi e un “great wealth transfer” da 83,5 trilioni: ecco come cambia il mercato e dove può giocare la sua partita l’Italia.

![]()

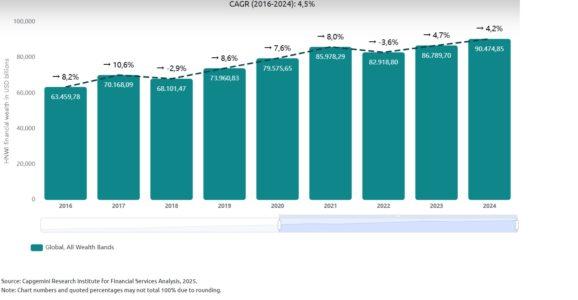

Il World Wealth Report 2025 del Capgemini Research Institute fotografa un 2024 di recupero per la ricchezza privata globale: la popolazione HNWI (individui con almeno 1 milione di dollari di patrimonio investibile) cresce +2,6% e tocca 23,4 milioni, mentre il patrimonio complessivo sale +4,2% a 90,5 trilioni di dollari, trainato soprattutto dagli Stati Uniti. Europa e Medio Oriente arretrano, ma a livello globale il club degli ultra-ricchi (oltre 30 milioni di dollari) aumenta +6,2%. In portafoglio, gli alternativi (dal private equity alle crypto) valgono ormai il 15%. Sullo sfondo, il passaggio generazionale: 83,5 trilioni di dollari cambieranno mano entro il 2048, imponendo ai player un salto di qualità su digitale, consulenza e servizi “oltre il rendimento”.

I numeri chiave del rapporto

Secondo Capgemini, il baricentro della crescita nel 2024 è il Nord America: la popolazione HNWI sale +7,3% e gli USA aggiungono 562.000 milionari, arrivando a 7,9 milioni. In Asia-Pacifico spiccano India e Giappone (entrambi +5,6%) mentre la Cina è in lieve calo (-1%). In Europa si registra un arretramento della popolazione HNWI (-2,1%), segnale di un ciclo più complesso. Il report sottolinea inoltre che i Next-gen HNWI (Gen X, Millennial e Gen Z) mostrano maggiore propensione al rischio, forte domanda di interazione digitale, interesse per nuovi hub di booking offshore e per servizi non finanziari ad alto valore (viaggi, tutela cyber, concierge).

Capgemini mette in guardia su un tema cruciale di retention: l’81% degli eredi pianifica di cambiare intermediario entro 1-2 anni dalla ricezione dell’eredità, a conferma che il rapporto consulente-cliente sarà decisivo quanto l’asset allocation. Per i banker, la leva è un mix di piattaforme digitali con vista concentrata sul cliente e AI generativa a supporto delle attività ripetitive (dai meeting summary alle email), così da liberare tempo per il valore consulenziale.

L’Italia: tanta ricchezza “di base”, spazio per scalare in consulenza

La ricchezza netta delle famiglie italiane a fine 2023 vale 11.286 miliardi di euro (+4,5% sul 2022), con una struttura tuttora ancorata agli immobili e un indebitamento contenuto nel confronto europeo: un cuscinetto che sostiene la capacità di investimento di lungo periodo. Nel 2024 la ricchezza finanziaria supera per la prima volta i 6.000 miliardi (stime Fabi su dati Bankitalia), con un ritorno d’interesse per obbligazioni e BTP e una progressiva crescita dei fondi.

La spinta verso il mercato dei titoli di Stato non è un episodio: Bankitalia rilevava già nel 2024 la quota dei BTP in mano alle famiglie vicina al 13%, complice il successo delle emissioni retail. È un segnale importante per il private banking: il cliente italiano resta liquido e favorevole all’obbligazionario ma si sta riaprendo gradatamente a un profilo di rischio maggiore, soprattutto se accompagnato nelle scelte da un consulente di tutto rispetto.

Stato dell’arte del private banking italiano

Nel primo trimestre 2025 le masse private in Italia sono salite a 1.286 miliardi di euro (+2,3% sul quarto trimestre 2024), con un incremento di 115 miliardi su base annua (marzo 2024-marzo 2025, +9,8%). La crescita è sostenuta da raccolta netta positiva e da effetti di perimetro (fusioni. acquisizioni, riorganizzazioni societarie) mentre l’asset mix vede ancora protagonista il comparto amministrato; nel trimestre avanzano i Titoli di Stato e, nel gestito, le gestioni patrimoniali rispetto ai fondi.

Sul lato delle condizioni macro, dopo otto tagli in un anno la BCE ha portato il tasso sui depositi al 2,00% (giugno 2025) e a luglio ha scelto la pausa, mantenendo invariati i tassi. Un contesto di tassi più bassi rispetto ai picchi 2023 ma non “zero” che riduce il rendimento della sola liquidità e rimette al centro l’asset allocation attiva (governativi, credito, duration, e una riapertura selettiva dell’azionario).

Le direttrici per crescere nel 2025-2026

Dal deposito alla pianificazione multi-asset. Con cash e BTP tornati “normali”, il valore aggiunto è nel riequilibrio: titoli di Stato core, ma anche obbligazioni corporate di qualità, un’esposizione azionaria coerente con gli obiettivi e una quota, calibrata, di asset alternativi anche se implicano minore liquidità e maggiore complessità di gestione.

Il dato Capgemini (15% di alternativi nei portafogli HNWI globali) indica dove si sta spostando la domanda. Per l’Italia, significa rafforzare la due diligence su private markets (PE, private credit, infrastrutture) e real asset con finestre di liquidità chiare.

Next-gen, retention e consulenza evoluta. La probabilità che gli eredi cambino consulente obbliga a costruire un percorso di relazione prima dell’evento successorio: educazione finanziaria per le nuove generazioni, mandati multi-firmatario, patti di famiglia e governance patrimoniale. Qui secondo Capgemini si gioca la continuità dei ricavi nel “decennio dell’eredità”.

Digitale e AI a supporto del banker. Piattaforme omnichannel con vista completa su posizioni, passaggi di vita e obiettivi; copiloti di AI per segmentazione, suggerimenti proattivi e automazione operativa. Non è “tech for tech”: è tempo restituito al banker per ascolto e valore consulenziale.

Prodotti e servizi “oltre il rendimento”. La domanda di concierge, tutela cyber, viaggi e salute entra nel perimetro private. In parallelo, cresce l’interesse per nuovi hub internazionali (Singapore, Hong Kong, UAE, Arabia Saudita): per gli operatori italiani, partnership e booking capabilities cross-border saranno una leva di difesa e attacco.

Sostenibilità e strumenti quotati. Le analisi Bankitalia segnalano sottoscrizioni nette su ETF azionari e obbligazionari, anche ESG: un terreno ideale per costruire core satellite efficienti in costo e trasparenti, integrando misure SFDR e preferenze di sostenibilità MiFID. Per “core satellite” si intende una parte stabile e di lungo periodo del portafoglio (core) e posizioni più mirate, dinamiche e spesso meno liquide, pensate per generare extra-rendimento (satellite).

Perché il 2025 è un anno di scelte (non solo di performance)

Il messaggio del World Wealth Report è netto: la crescita c’è, ma non è più “a costo zero”. La competizione si sposterà su modello di servizio e capacità di tenere il cliente nella transizione generazionale. L’Italia parte con un vantaggio: ricchezza privata ampia, famiglie solide e un mercato private che ha già superato 1.280 miliardi; ma per trasformare questa base in marginalità sostenibile servono consulenza evoluta, tecnologia abilitante e apertura agli alternativi con governance impeccabile. È il momento di passare dalla rendita di posizione alla leadership di relazione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green